Antwort Jak funguje Prenesena daň? Weitere Antworten – Jak funguje režim přenesení daňové povinnosti

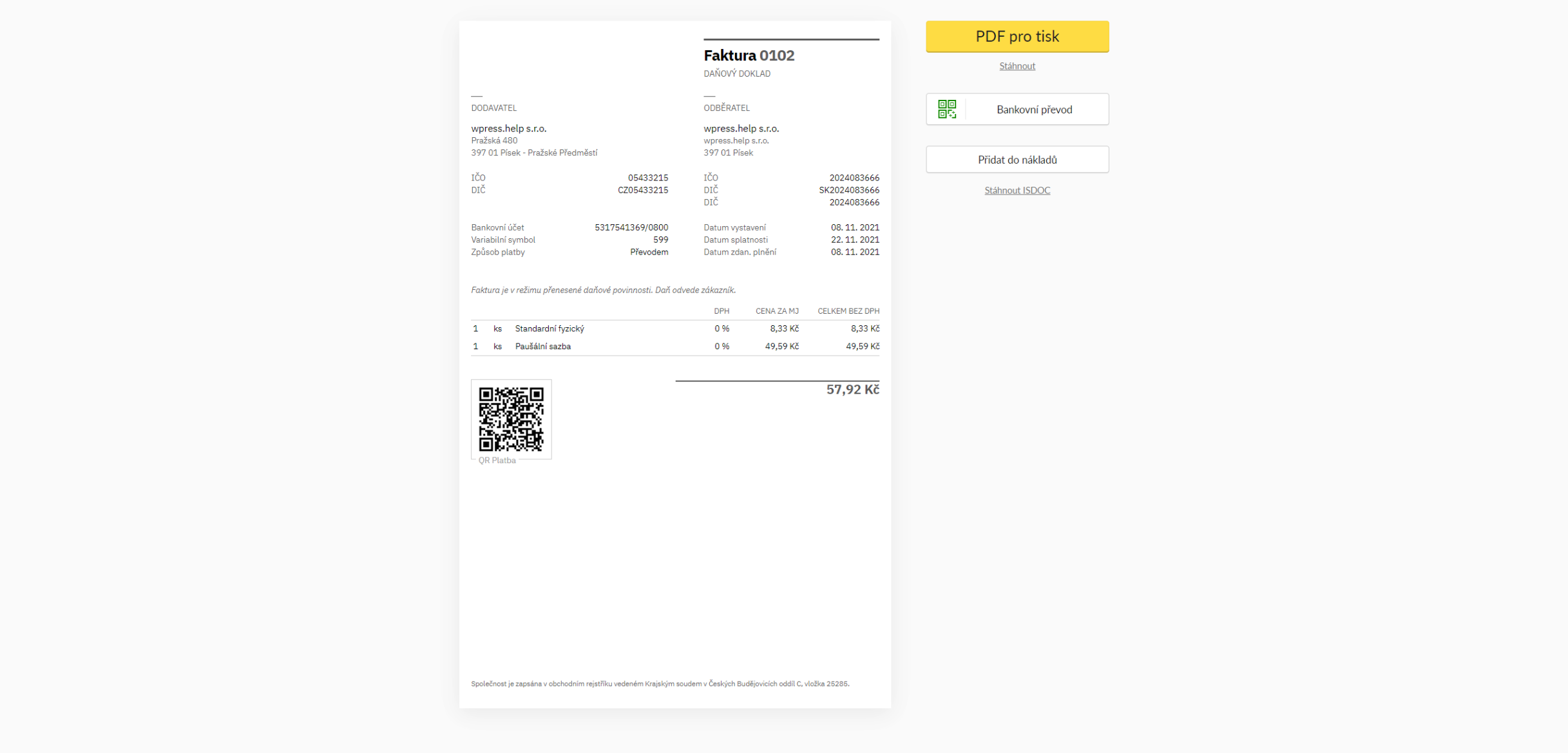

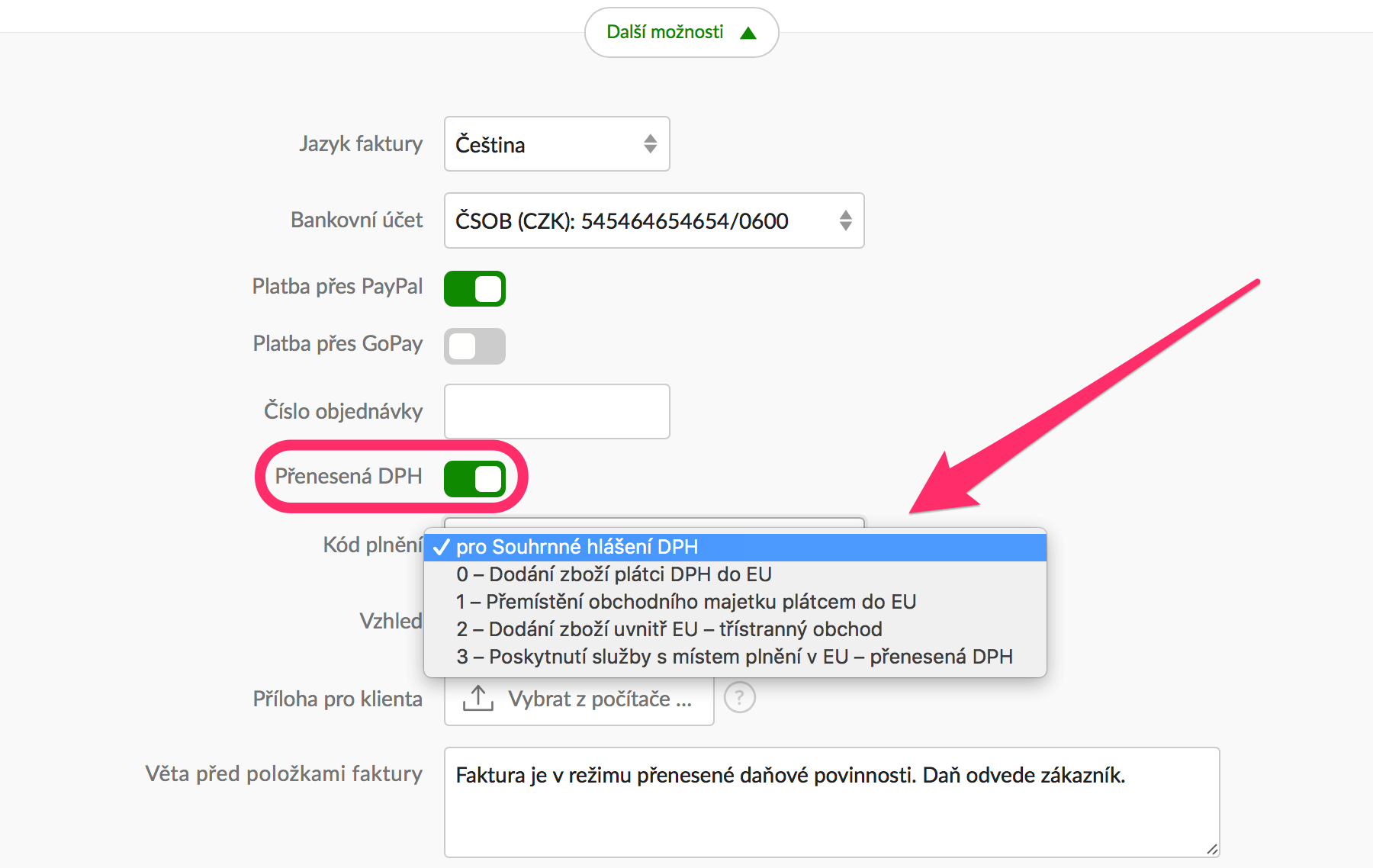

Režim přenesení daňové povinnosti spočívá v tom, že namísto dodavatele přizná daň z plnění odběratel. Režim přenesení daňové povinnosti lze aplikovat pouze v situaci, kdy dodavatel i odběratel jsou plátci a je mezi nimi poskytnuto plnění, které podléhá režimu přenesení daňové povinnosti.Režim PDP se uplatní v případě, kdy se jedná zejména o provedení stavebních a montážních prací. Tyto práce jsou vymezené v číselníku Českého statistického úřadu „Klasifikace produkce (CZ-CPA)“, a to v kódech 41 až 43. Samotný název této oblasti v dokumentu zní: SEKCE F – STAVBY A STAVEBNÍ PRÁCE.Reverse charge spočívá v tom, že povinnost přiznat a odvést DPH nepřipadá prodávajícímu, nýbrž kupujícímu, čili příjemci plnění. Odběratel je tím pádem zodpovědný za správnost vypočítané daně a zároveň je povinen doplnit výši daně v evidenci pro účely daně z přidané hodnoty.

Jak funguje samovyměření DPH : „Samovyměření daně zjednodušeně znamená, že dovozce zboží či služeb, který vyměřuje daň na výstupu, si sám vyměří DPH na vstupu. Tu pak uplatní u finančního úřadu jako odpočet. Daň na výstupu zaplatí příjemce zboží nebo služby (český plátce) a nikoliv dodavatel / poskytovatel z jiného členského státu.

Kdo platí přenesenou daň

V režimu přenesení daňové povinnosti je povinen přiznat daň plátce, pro kterého bylo zdanitelné plnění s místem plnění v tuzemsku uskutečněno. Příjemci kromě povinnosti přiznat daň může vzniknout za splnění podmínek daných zákonem o DPH současně nárok na odpočet daně v plné, popř. částečné výši.

Co je stavební a montážní práce : Stavební práce jsou zejména práce na výstavbě, přestavbě, rozšíření, obnově, opravách a údržbě stálých i dočasných budov a staveb. Zahrnují i montážní práce stavebních konstrukcí a hodnotu zabudovaného materiálu a konstrukcí (patří sem práce zařazené v oddílu 45 OKEČ).

Když nakupuje v zahraničí plátce DPH

Tím spadá do režimu reverse charge a povinnost přiznat a odvést DPH je na něm – do svého pravidelného daňového přiznání k DPH uvede nákup a zaplatí daň v Česku. Na faktuře od Francouzů tedy Bořek dostane částku bez DPH.

Princip. Princip daně z přidané hodnoty spočívá v odvedení daně pouze z rozdílu ceny mezi vstupy a výstupy, tedy z toho, o kolik se cena zboží u něho zvýší (kolik k hodnotě přidá). Subjekt platí dodavatelům cenu včetně této daně a dodavatel sám dostává zaplaceno za zboží včetně této daně.

Jak funguje DPH příklad

Příklad (při sazbě DPH 15 procent):

Obchodník koupí od svého dodavatele zboží za 2300 korun – z toho 2000 Kč tvoří cena zboží a 300 korun DPH, kterou dodavatel odvede státu. Obchodník zboží rozveze dalším odběratelům a prodá jej za 3220 korun. Z toho částka 2800 Kč představuje stanovenou cenu zboží a 420 korun DPH.Daň je finanční částka, kterou musí občané nebo organizace platit státu v souladu se zákonem. Jedná se o způsob, jakým stát získává finanční zdroje na financování veřejných projektů a služeb, jako jsou například zdravotnictví, vzdělání, bezpečnost, infrastruktura a další oblasti.Změna sazeb DPH od 1.1.2024

| ZDANITELNÉ PLNĚNÍ | sazba DPH od 1.1.2024 | sazba DPH do 31.12.2023 |

|---|---|---|

| úklid | 21% | 10% |

| vodné, stočné | 12% | 10% |

| dodávky tepla a chladu | 12% | 10% |

| stavební nebo montážní práce u staveb pro bydlení nebo sociální bydlení | 12% | 15% |

1. 1. 2024

Dle živnostenského zákona patří mezi dokončovací práce takové činnosti, které jsou spojeny s dokončením, úpravou a obnovou staveb. Tyto úkony nejsou vázány na vlastní stavební činnost. Jde například o sádrování, tapetování, pokládání podlahové krytiny, montáž předokenních rolet, markýz.

Kdy se platí DPH při dovozu : Zásilky od 22 EUR do 150 EUR jsou osvobozeny od cla, ale DPH zákazník platí. Zásilky v hodnotě vyšší než 150 EUR podléhají povinnosti zaplatit clo i DPH.

Jak je to s DPH při nákupu z Polska : POKUD NEJSTE PLÁTCE DPH

Zboží posíláme z Polska do ČR, DPH je 21%.

Jak se pocita daň z pridane hodnoty

Jak spočítat DPH

Daň spočítáte jednoduše podle vzorce cena – (cena / x), kde x je násobek sazby daně. Pro 21% daň to bude 1,21, pro 15% daň 1,15 a pro 10% daň 1,10. 21% DPH z příkladné částky 135.000 Kč tedy spočítáte následujícím vzorcem: 135000 – (135000 / 1,21) = 135000 – 111570,2479 = 23429,7521.

Neplátcem DPH může být buď firma (např. fyzická osoba podnikatel podnikající na základě živnostenského listu či jiného oprávnění nebo společnost), nebo konečný spotřebitel (např. babička, která jde nakupovat do Alberta).Pro úplnost připomínáme, že podnikatelé s živnostenským oprávněním nemusejí za všech okolností podávat přiznání k dani z příjmu. Pokud je roční příjem OSVČ pod 50 tisíc korun, daně přiznávat nemusí. Netýká se to ani zaměstnanců, kteří mají vedlejší příjmy (kromě zaměstnání) do 20 tisíc korun.

Co se stane kdyz nebudu platit daně : Každý další den, kdy nejsou peníze na účtu FÚ, opozdilci naskakují úroky z prodlení. Pokud navíc dojde k doměření daně ze strany finančního úřadu (plátce nezaplatí žádnou nebo nižší daň), čeká na poplatníka vysoké jednorázové penále ve výši dvaceti procent z doměrku, tedy daně.