Antwort Jak evidovat sklad? Weitere Antworten – Kdo musí vést skladovou evidenci

Zásoby evidují všechny firmy a živnostníci, kteří vedou účetnictví, a také fyzické osoby, které vedou daňovou evidenci. Podnikatelé, kteří poskytují služby a žádné zásoby nemají, pochopitelně skladovou evidenci nemusí vést.Ocenění zásob při příjmu na sklad

Zásoby se na skladě evidují v pořizovacích cenách, do kterých patří cena pořízení (fakturační cena, clo, spotřební daň) a vedlejší pořizovací náklady (přepravné, skladovací poplatky). Z vnitropodnikových služeb se do pořizovací ceny zahrnuje jenom vlastní dopravné.Likvidované zboží z důvodu prošlého data spotřeby, u kterého jste schopni prokázat skutečnou likvidaci, ponecháváte zaúčtované v účtové skupině 50 – Spotřebované nákupy, na účtu 504-Náklady na prodané zboží, protože se na tento náklad skutečně tak pohlíží, jedná se o běžný náklad.

Jak na skladové hospodářství : Skladové hospodářství

- Nastavit a sledovat skladové zásoby produktu.

- Mít přehled o tom, co dochází a je třeba objednat.

- Tvořit exporty pro dodavatele.

- Přehledné skladové karty.

- Nastavit inteligentní chování zboží při jeho vyprodání a nedostupnosti (Pozastavit prodej, či povolit objednání do mínusu).

Kdy je povinnost vést účetnictví

Podvojné účetnictví je povinné především pro právnické osoby – v podnikání se jedná zejména o společnosti s ručením omezeným a akciové společnosti. Fyzické osoby a OSVČ vedou účetnictví hlavně v případě, že za předcházející kalendářní rok jejich obrat přesáhl 25 milionů Kč.

Jak má vypadat skladová evidence : Pro vykazování zásob zákon pro živnostníky nestanovuje žádnou předepsanou formu. Tzn., že neexistuje žádný závazný vzor, který říká, jak má skladová evidence vypadat. Odborníci ale doporučují vést takovou evidenci, která obsahuje následující údaje: označení, o jakou zásobu se jedná (název), tj.

Materiál přijatý na sklad a řádně převzatý skladníkem se eviduje na účtu 112 – Materiál na skladě (112/111). Pořízení materiálu přímým nákupem můžete účtovat na účet 112, tedy bez využití účtu 111 (112/321 nebo 112/211).

Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Jak zaúčtovat zboží na skladě

Nákup zboží se účtuje obdobně jako nákup materiálu. Místo účtů v účtové skupině 12 se pou- žívají účty v účtové skupině 13. Všechny složky pořizovací ceny se účtují prostřednictvím účtu 131 – Pořízení zboží se souvztažným zápisem na účtu Dodavatelé, příp. účtu Pokladna.V duchu akruálního principu podvojného účetnictví se vyskladnění zásob materiálu a zboží účtuje ve prospěch příslušného účtu účtové skupiny 11 – Materiál nebo 13 – Zboží a na vrub příslušného účtu, který odpovídá na otázku, jaký je důvod vyskladnění zásob.Skladové hospodářství je systém řízení zásob ve vašem podniku, který vám pomáhá mít přehled a efektivně plánovat vaše skladové zásoby. Zajišťuje sledování pohybu zboží od příjmu po výdej, čímž předchází nadměrným zásobám a nedostatkům, minimalizuje ztráty spojené s nevyužitým nebo ztraceným zbožím.

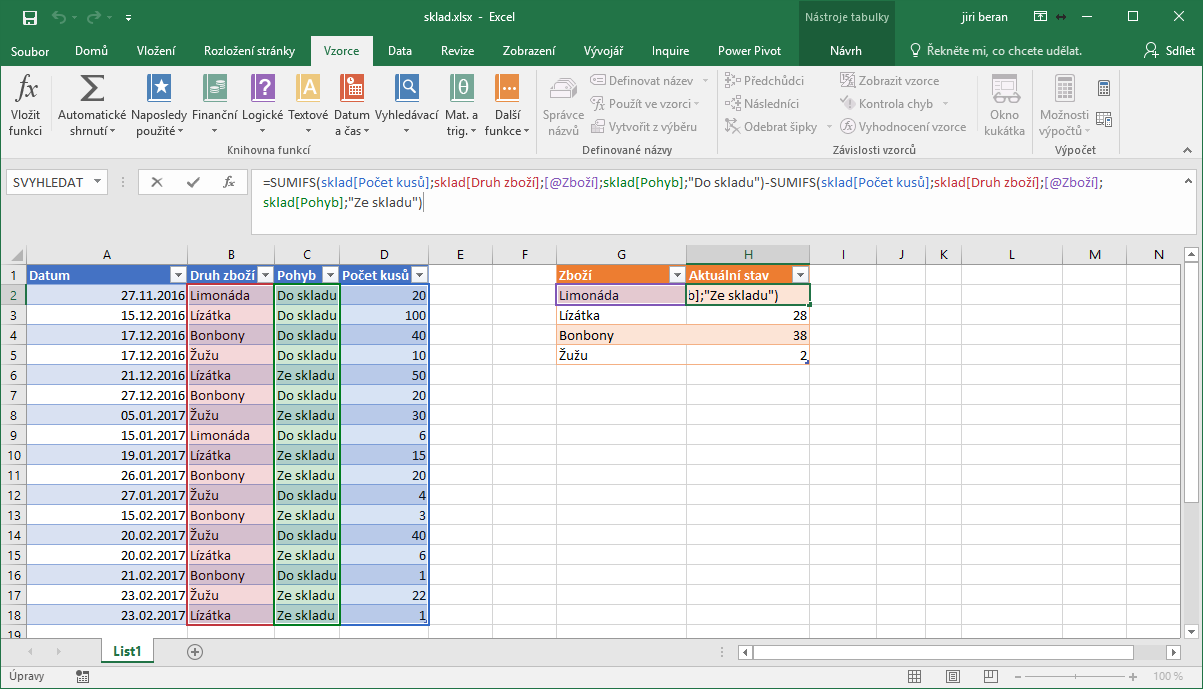

Skladní karta (skladová karta) – je doklad vystavený ve skladu, který slouží pro evidenci pohybu zásoby určitého druhu v čase. Je to tedy doklad jednodruhový, který slouží ve skladě dlouhodobě. Při příjmu nové zásoby je vystavena příjemka a na skladovou kartu se připíše jeden řádek zvyšující zásobu na novou hodnotu.

Kolik stojí vedení účetnictví : Vedení účetnictví

| Velmi malá firma, neplátce DPH | od 2.000,- Kč / měsíc |

|---|---|

| Malá firma, plátce DPH (méně než 1000 dokladů za rok) | 3 – 8.000,- Kč / měsíc |

| Střední firma, plátce DPH (1000 – 5000 dokladů za rok) | 8 – 15.000,- Kč / měsíc |

| Větší firma, plátce DPH (více než 5000 dokladů za rok) | 15 – 25.000,- Kč / měsíc |

Jaký je rozdíl mezi účetnictvím a daňovou evidenci : účetnictví Při vedení účetnictví se do výnosů a nákladů za daný kalendářní rok počítají veškeré vstupy či výstupy, které zvyšují, nebo naopak snižují ekonomický prospěch podnikání, zatímco do daňové evidence se jako příjmy či výdaje počítají pouze již provedené transakce.

Jak uctovat o zasobach

Dle českých účetních předpisů je možné účtovat o zásobách tzv. způsobem A (průběžný způsob) nebo tzv. způsobem B (periodický způsob). Způsob „A“ je založen na pravidelném účtování zásob na účtech pořízení zásob a účtech zásob na skladě v průběhu účetního období.

Poslední revize textu byla provedena k 01. 01. 2024. Na tomto účtu se účtují cestovní náhrady k úhradě výdajů za ubytování, zvýšených stravovacích výdajů (stravné), k úhradě nutných vedlejších výdajů spojených s pracovní cestou a kapesné.Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.

Jak se účtuje materiál : Účtují se zde pořizovací cenou všechny nakoupené zásoby materiálu včetně nákladů souvisejících s pořízením – přepravné, externí vyúčtovaní jinými účet.