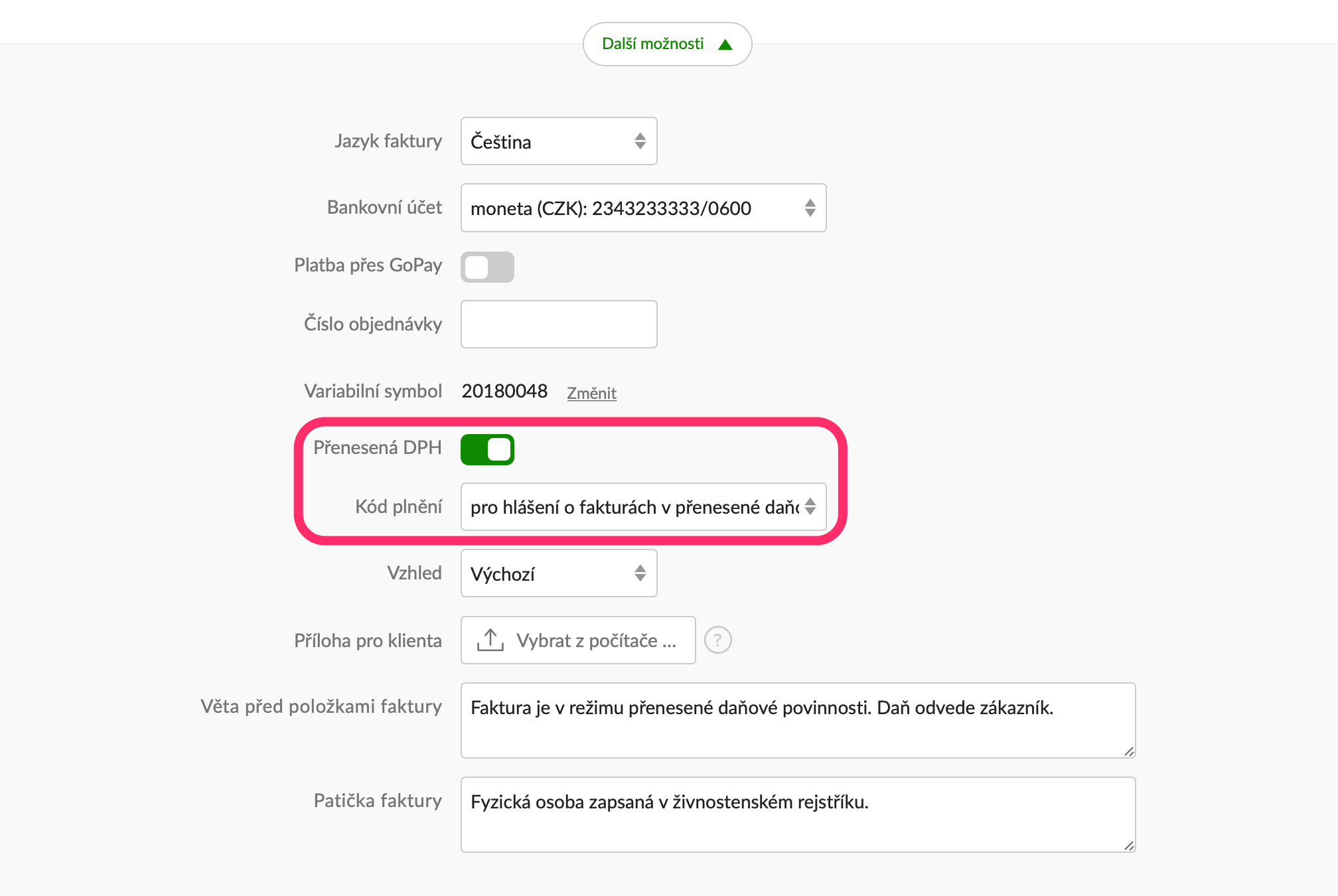

Antwort Co znamená přenesené DPH? Weitere Antworten – Kdy se uplatňuje přenesená daňová povinnost

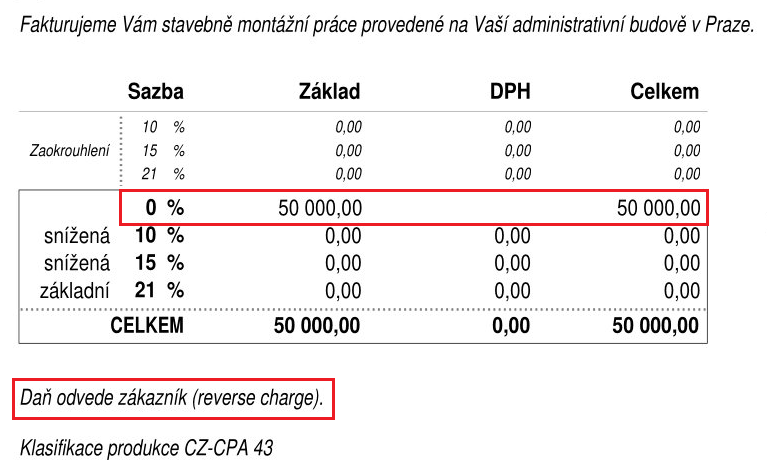

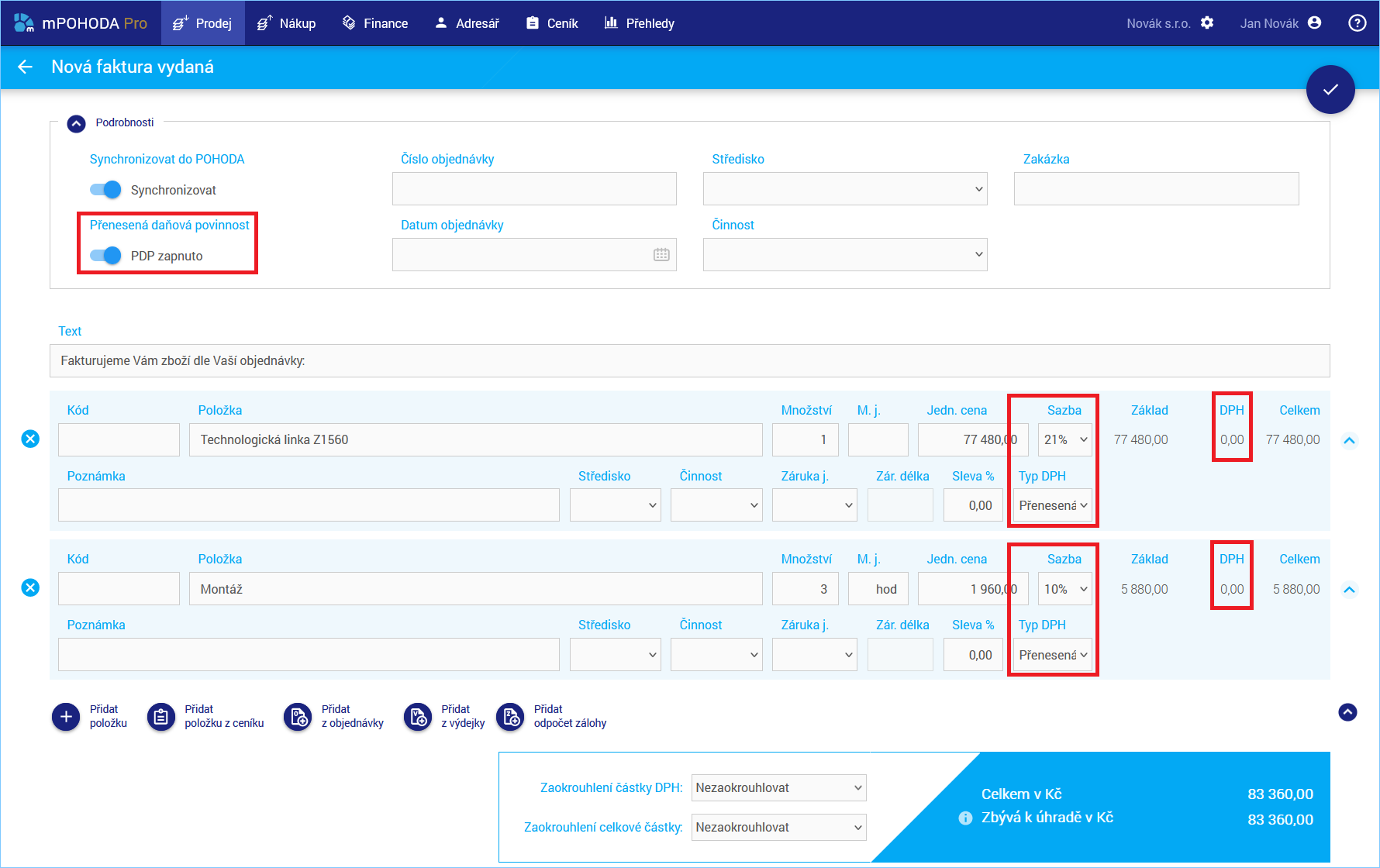

Režim PDP se uplatní v případě, kdy se jedná zejména o provedení stavebních a montážních prací. Tyto práce jsou vymezené v číselníku Českého statistického úřadu „Klasifikace produkce (CZ-CPA)“, a to v kódech 41 až 43. Samotný název této oblasti v dokumentu zní: SEKCE F – STAVBY A STAVEBNÍ PRÁCE.Reverse charge spočívá v tom, že povinnost přiznat a odvést DPH nepřipadá prodávajícímu, nýbrž kupujícímu, čili příjemci plnění. Odběratel je tím pádem zodpovědný za správnost vypočítané daně a zároveň je povinen doplnit výši daně v evidenci pro účely daně z přidané hodnoty.Obecné zásady režimu přenesené daňové povinnosti

Režim přenesené daňové povinnosti spočívá v tom, že plátce, pro kterého bylo zdanitelné plnění uskutečněno, je povinen přiznat daň ke dni uskutečnění zdanitelného plnění. Při běžném režimu se povinnost přiznat a zaplatit daň dotýká dodavatele – tj. poskytovatele plnění.

Jak funguje samovyměření DPH : „Samovyměření daně zjednodušeně znamená, že dovozce zboží či služeb, který vyměřuje daň na výstupu, si sám vyměří DPH na vstupu. Tu pak uplatní u finančního úřadu jako odpočet. Daň na výstupu zaplatí příjemce zboží nebo služby (český plátce) a nikoliv dodavatel / poskytovatel z jiného členského státu.

Proč se používá přenesená daňová povinnost

Režim přenesení daňové povinnosti v tuzemsku je jedním z prostředků boje proti daňovým únikům. Má zabránit tomu, aby plátce – odběratel nárokoval odpočet daně na vstupu, zatímco plátce – dodavatel by z daného plnění daň neodvedl.

Na co se vztahuje přenesená daňová povinnost : Na koho se režim přenesení daňové povinnosti vztahuje Tento režim je povinen použít plátce (který poskytuje plnění) na vymezené stavební, nebo montážní práce s místem plnění v tuzemsku jinému plátci (který přijímá plnění) pro jeho ekonomickou činnost. Současně má tuto povinnost i příjemce plnění.

Režim přenesení daňové povinnosti v tuzemsku je jedním z prostředků boje proti daňovým únikům. Má zabránit tomu, aby plátce – odběratel nárokoval odpočet daně na vstupu, zatímco plátce – dodavatel by z daného plnění daň neodvedl.

Co je to reverse-charge Režim přenesené daňové povinnosti nebo-li reverse-charge znamená povinnost přiznat a odvést daň příjemcem zdanitelného plnění. Proto se uplatňuje jen mezi podnikateli plátci a nedopadá na konečné spotřebitele.

Co znamená režim přenesení daňové povinnosti

V režimu přenesení daňové povinnosti je povinen přiznat daň plátce, pro kterého bylo zdanitelné plnění s místem plnění v tuzemsku uskutečněno. Příjemci kromě povinnosti přiznat daň může vzniknout za splnění podmínek daných zákonem o DPH současně nárok na odpočet daně v plné, popř. částečné výši.Režim přenesení daňové povinnosti spočívá v tom, že namísto dodavatele přizná daň z plnění odběratel. Režim přenesení daňové povinnosti lze aplikovat pouze v situaci, kdy dodavatel i odběratel jsou plátci a je mezi nimi poskytnuto plnění, které podléhá režimu přenesení daňové povinnosti.Stavební práce jsou zejména práce na výstavbě, přestavbě, rozšíření, obnově, opravách a údržbě stálých i dočasných budov a staveb. Zahrnují i montážní práce stavebních konstrukcí a hodnotu zabudovaného materiálu a konstrukcí (patří sem práce zařazené v oddílu 45 OKEČ).

Od 1. ledna 2024 byla základní sazba DPH zvýšena z 20 % na 22 %. Nadále platí dvě snížené sazby ve výši 5 % a 9 %.

Proč je přenesená daňová povinnost : Režim přenesení daňové povinnosti v tuzemsku je jedním z prostředků boje proti daňovým únikům. Má zabránit tomu, aby plátce – odběratel nárokoval odpočet daně na vstupu, zatímco plátce – dodavatel by z daného plnění daň neodvedl.

Co spadá do 12 sazby DPH : Na co se nově vztahuje snížená sazba 12 %

- Dodání potravin.

- Nepravidelná pozemní a vodní hromadná přeprava osob (např.

- Provoz lyžařských svahů.

- Noviny, časopisy a periodika (elektronické i tištěné).

- Zdravotnické a diagnostické prostředky.

- Ubytovací a stravovací služby.

- Stavební práce rodinných a bytových domů.

Jak se mění DPH od 11 2024

S účinností od 1.1.2024 došlo zákonem č. 349/2023 Sb., kterým se mění některé zákony v souvislosti s konsolidací veřejných rozpočtů ke změnám sazeb DPH. Zrušila se druhá snížená sazba 10 % a místo první sazby ve výši 15 % se zavedla jedna snížená sazba 12%. Základní sazba 21 % zůstala stejná.

Plátce DPH

V Česku se plátcem musí povinně stát subjekt, jehož obrat přesáhl za 12 po sobě jdoucích kalendářních měsíců částku 2 000 000 Kč. Výjimku tvoří osoba, která uskutečňuje pouze plnění osvobozená od daně bez nároku na odpočet daně.Přehled změn sazeb DPH

Základní sazba 21 % se uplatňuje i v roce 2024. Snížená sazba daně byla od 1.1.2015 rozdělena na první sníženou sazbu (15 %) a na druhou sníženou sazbu (10 %) – od 1.1.2024 se však uplatňuje opět jen jedna snížená sazba daně, a to ve výši 12 %.

Co patří do 10% sazby DPH : S účinností od 1. května 2020 dochází k výraznému snížení daně z přidané hodnoty u celé řady zboží a služeb na 10 %. Nově jsou ve druhé snížené sazbě DPH zařazeny oblast stravování, některé řemeslné a odborné služby a také vodné a stočné. Dále se sjednotily sazby ve výši 10 % také u knih, e-knih a audioknih.