Antwort Co znamená daň odvede zákazník? Weitere Antworten – Co je stavební a montážní práce

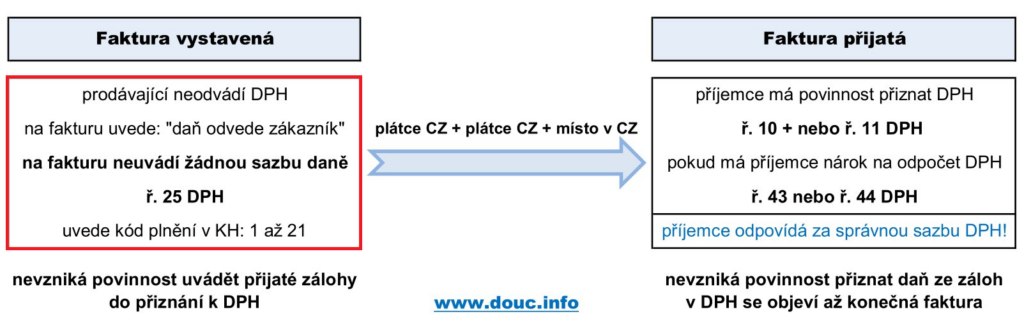

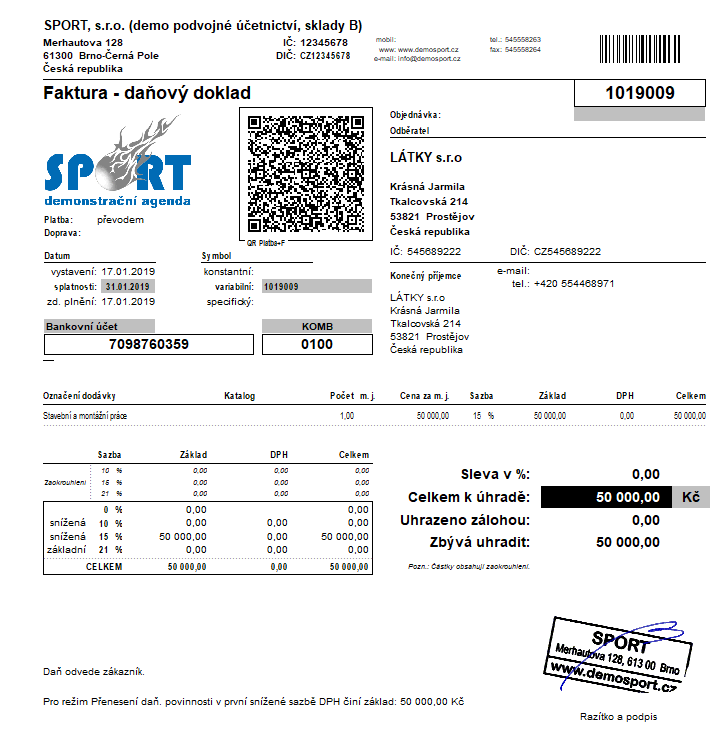

Stavební práce jsou zejména práce na výstavbě, přestavbě, rozšíření, obnově, opravách a údržbě stálých i dočasných budov a staveb. Zahrnují i montážní práce stavebních konstrukcí a hodnotu zabudovaného materiálu a konstrukcí (patří sem práce zařazené v oddílu 45 OKEČ).Reverse charge spočívá v tom, že povinnost přiznat a odvést DPH nepřipadá prodávajícímu, nýbrž kupujícímu, čili příjemci plnění. Odběratel je tím pádem zodpovědný za správnost vypočítané daně a zároveň je povinen doplnit výši daně v evidenci pro účely daně z přidané hodnoty.Přenesená daňová povinnost (přenesená DPH) se uplatňuje především při fakturování podnikajících osob v EU. Na faktuře musí být uvedena věta, že faktura je vystavována v režimu přenesené daňové povinnosti a DPH je povinen dopočítat a odvést odběratel.

Kdo platí přenesenou daň : V režimu přenesení daňové povinnosti je povinen přiznat daň plátce, pro kterého bylo zdanitelné plnění s místem plnění v tuzemsku uskutečněno. Příjemci kromě povinnosti přiznat daň může vzniknout za splnění podmínek daných zákonem o DPH současně nárok na odpočet daně v plné, popř. částečné výši.

Co je montážní práce

Montáž (odvozeno z francouzského termínu pro spojování dohromady, česky též montování) je lidská činnost, kterou lze obecně popsat jako sestavování dílčích částí v jeden jediný výsledný celek. Dělníci při montáži nosného pilíře.

Co patří mezi dokončovací stavební práce : Dle živnostenského zákona patří mezi dokončovací práce takové činnosti, které jsou spojeny s dokončením, úpravou a obnovou staveb. Tyto úkony nejsou vázány na vlastní stavební činnost. Jde například o sádrování, tapetování, pokládání podlahové krytiny, montáž předokenních rolet, markýz.

Režim přenesení daňové povinnosti spočívá v tom, že namísto dodavatele přizná daň z plnění odběratel. Režim přenesení daňové povinnosti lze aplikovat pouze v situaci, kdy dodavatel i odběratel jsou plátci a je mezi nimi poskytnuto plnění, které podléhá režimu přenesení daňové povinnosti.

U prodeje s mechanismem reverse charge prodávající neúčtuje DPH. Místo toho jsou na faktuře uvedeny položky, na které se vztahuje reverse charge, a celková částka DPH pro reverse charge.

Kdo odvádí daň při použití přenesené daňové povinnosti

Režim přenesené daňové povinnosti spočívá v tom, že plátce, pro kterého bylo zdanitelné plnění uskutečněno, je povinen přiznat daň ke dni uskutečnění zdanitelného plnění. Při běžném režimu se povinnost přiznat a zaplatit daň dotýká dodavatele – tj. poskytovatele plnění.K režimu přenesení daňové povinnosti obecně

V rámci tohoto režimu má tedy povinnost přiznat a zaplatit daň plátce, pro kterého bylo zdanitelné plnění v tuzemsku uskutečněno.Montáž (odvozeno z francouzského termínu pro spojování dohromady, česky též montování) je lidská činnost, kterou lze obecně popsat jako sestavování dílčích částí v jeden jediný výsledný celek. Demontáž je potom opak montáže. ochrany.

Montážní dělník pracuje na výrobní lince. Montuje a kompletuje výrobky a má na starost jejich vizuální kontrolu. Pracuje s manuálními nástroji a na různých typech strojů a montážních linek. Udržuje pořádek na pracovišti.

Co jsou přípravné a dokončovací stavební práce : Činnosti spojené zejména s dokončováním, úpravou a obnovou staveb prováděné bez přímé vazby na vlastní stavební činnost, zejména tapetování, pokládání textilních podlahových krytin, montáž okenního a dveřního těsnění, markýz, rolet, žaluzií, protislunečních fólií, čištění fasád domů horkou párou, pískem, spárování …

Co jsou ostatní stavby : Patří sem především školy, nemocnice, lékárny, stavby pro obchod a služby, stavby určené pro sport a kulturu, budovy sociální péče, hotely, restaurace, penziony, jídelny, administrativní budovy, logistická centra, budovy určené pro dopravu a spoje atd.

Na co se nevztahuje přenesená daňová povinnost

2.1.

Režim přenesení daňové povinnosti se nepoužije, pokud plátce poskytuje stavební nebo montážní práce příjemci plnění, který není plátcem DPH, a samozřejmě i pokud neplátce poskytuje takové práce plátci.

– pokud je hlavní plnění v režimu PDP, patří do tohoto režimu také vedlejší výdaje, které jsou účtovány osobě, pro kterou je uskutečňováno zdanitelné plnění, při jeho uskutečnění (§ 36 odst. 3 písm. c) ZDPH). Za vedlejší výdaje se přitom považují zejména náklady na balení, přepravu, pojištění a provize.Platby záloh mají být účtovány na účet 341 – Daň z příjmů. Účet 341 slouží pro účtování daně z příjmů účetní jednotky – daně z příjmů právnických osob nebo daně z příjmů fyzických osob u podnikatele fyzické osoby účtující v podvojném účetnictví.

Kdy nemám povinnost podávat daňové přiznání : Zdanitelný příjem je nižší než 50 000 Kč – nemá povinnost podat daňové přiznání. Zdanitelný příjem je vyšší než 50 000 Kč – má povinnost podat daňové přiznání. A to i když výdaje činí 60 % z 55 000 Kč, tj. 33 000 Kč a základ daně 22 000 Kč (55 000 Kč – 33 000 Kč).