Antwort Co to je podpojištění? Weitere Antworten – Jak funguje podpojištění

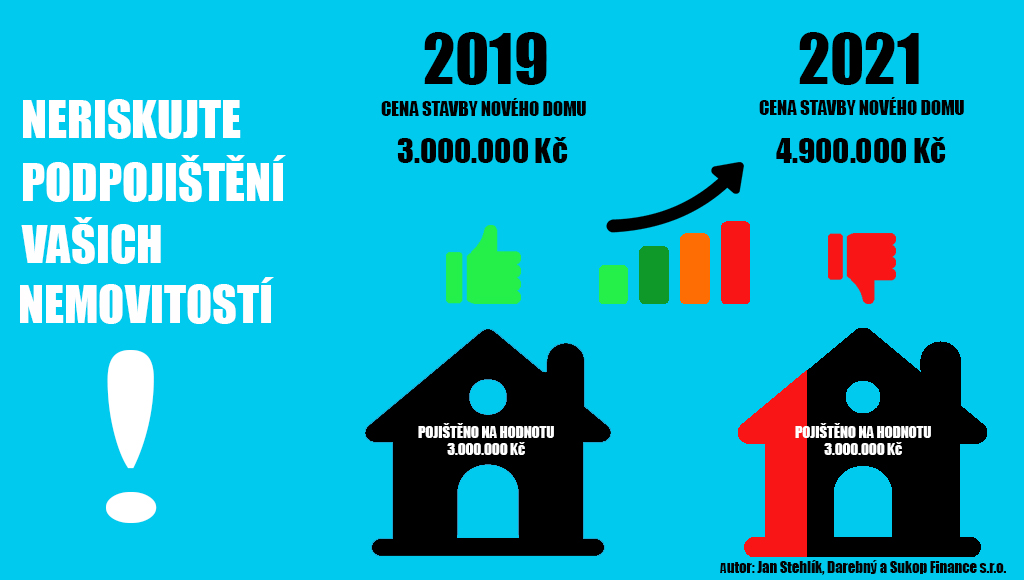

Stav, kdy pojistné krytí neodpovídá pojištěnému riziku, tzn. pojistná částka je nižší než skutečná pojistná hodnota pojištěného majetku. V případě pojistné události má pojistitel právo snížit pojistné plnění ve stejném poměru, v jakém je pojistná částka ke skutečné pojistné hodnotě.Termínem podpojištění se označuje situace, kdy má vlastník svoji nemovitost pojištěnou na nižší částku, než je její hodnota v době pojistné události. „Majitelé nemovitostí přitom zpravidla nemají o riziku podpojištění vůbec potuchy. V případě, že by došlo ke škodné události, mohli by doslova ztratit střechu nad hlavou.nedostatečné ocenění pojišťovaného předmětu (například pozapomenutí na ocenění vybavení bytu atd.) nezohlednění zvyšování hodnoty pojišťovaného předmětu (například inflací, zvyšování ceny bytu zvelebování (rekonstrukcí) jeho částí (koupelna, WC) či zhodnocování starožitností apod.)

Co je pojištění : Obecně Pojištění lze charakterizovat jako přenesení rizika vzniku negativních důsledků nahodilých (tzv. škodných) událostí, které vedou k újmě na majetku, životu či zdraví, z osoby, která je těmto rizikům vystavena (tzv. pojištěného) na osobu specializovanou (tzv.

Co je to Samopojištění

Samopojištění je situace, kdy se jedinec rozhodne nést veškerá rizika sám. Samopojistitelem je v podstatě každý, kdo si s pojistitelem domluvil spoluúčast.

Co je to pojistka : Pojistkou rozumíme potvrzení o uzavření pojistné smlouvy. Toto potvrzení vydává pojistitel pojistníkovi. V případě, že není pojistná smlouva uzavřená v písemné podobě, je nutné, aby pojistka obsahovala alespoň číslo pojistné smlouvy, zákonné náležitosti a případně i ujednání odlišující se od pojistných podmínek.

V případě, kdy člověk nezaplatí pojistné na životní pojištění, nejprve přijde od pojišťovny upomínka. Pokud ani po této upomínce nebude pojistné uhrazeno, dojde ke zrušení životního pojištění.

Pokud klient nezaplatí pojistné, obvykle po uplynutí 45 až 90 dnů pošle pojišťovna první upomínku. Ta může mít formu SMS, e-mailu nebo třeba klasického dopisu. Pokud klient nereaguje, následuje většinou druhá upomínka. V té už bývá uvedeno, že při nezaplacení pojistného bude pojištění ukončeno.

Na jakou cenu pojistit být

Pojistná částka by měla odpovídat ceně, za níž byste dnes na stejném místě postavili stejnou nemovitost ve stejné kvalitě – to je tzv. nová cena. Pozor na to, že u rodinných domů se nejedná o tržní cenu nemovitosti, tedy částku, za níž byste dokázali nemovitost aktuálně prodat.Připojištěním rozumíme rozšíření základního pojištění o další rizika nebo místní platnost pojištění. Jedná se o pojištění, které lze sjednat jednou pojistnou smlouvou s jiným, většinou hlavním, typem pojištění, se kterým však netvoří jeden celek.Obsah článku

- Životní pojištění

- Pojištění schopnosti splácet.

- Pojištění domácnosti a nemovitosti.

- Cestovní pojištění

- Pojištění osobních věcí a karet.

- Havarijní pojištění a povinné ručení

- Pojištění odpovědnosti z občanského života.

Pojistník a pojištěný bývá často totožná osoba, není to ale pravidlem ani podmínkou pojistné smlouvy. Pojištěný je často veřejností zaměňován s termínem pojištěnec, který představuje osobu, k níž se vztahuje veřejné pojištění, tzn. zdravotní a sociální (nemocenské a důchodové) pojištění.

Jaké jsou druhy pojistek : Pojistky lze rozdělit na: závitové pojistky, válcové pojistky, nožové pojistky, pojistky pro jištění polovodičů (rychlé) pojistky vn.

Jak funguje pojistka : Elektrická pojistka je jednorázové zařízení, které přeruší obvod při nadproudu nebo zkratu. Tavná elektrická pojistka je obvykle tvořena tenkým vláknem, které se při překročení určité velikosti proudu přepálí a přeruší tak elektrický obvod. Vlákno tavné pojistky je obvykle zabudováno do skleněného tělíska.

Kdy se vyplatí životní pojištění

Komu se životní pojistka vyplatí

Jasnou volbou by životní pojištění mělo být pro jedince splácející hypotéku, osoby mající děti či další osoby, které jsou na nich finančně závislé, a v případě nedostatečných finančních rezerv určených na možnost nenadálých nepříznivých životních situací.

Kdy nemusím dodanit životní pojištění Dodanit životní pojištění není nutné v případě, kdy by došlo ke vzniku nároku na starobní důchod nebo na invalidní důchod pro invaliditu III. stupně, anebo v případě smrti.Pojištění nemovitosti: Chrání všechny „pevné“ části domu nebo bytu. Jak už název napovídá, pojištění nemovitosti se vztahuje na veškerý nemovitý majetek, který jen tak nevezmete a nepřemístíte. Kryje škody způsobené na bytě, domě nebo rekreační chatě.

Co se stane kdyz nebudu platit povinné ručení : V případě, že neuhradíte plnou výši pojistného nebo neuhradíte pojistné včas, budete ze strany pojišťovny upozorněni na lhůtu k doplacení dlužného pojistného. Pokud ani poté nebude pojistné uhrazeno včas, pojištění uplynutím této lhůty zaniká a není již možné dodatečnou platbou po splatnosti pojištění reaktivovat.