Antwort Co to je inventární karta? Weitere Antworten – Co je to karta majetku

Karta majetku obsahuje přehled všech informací k majetku

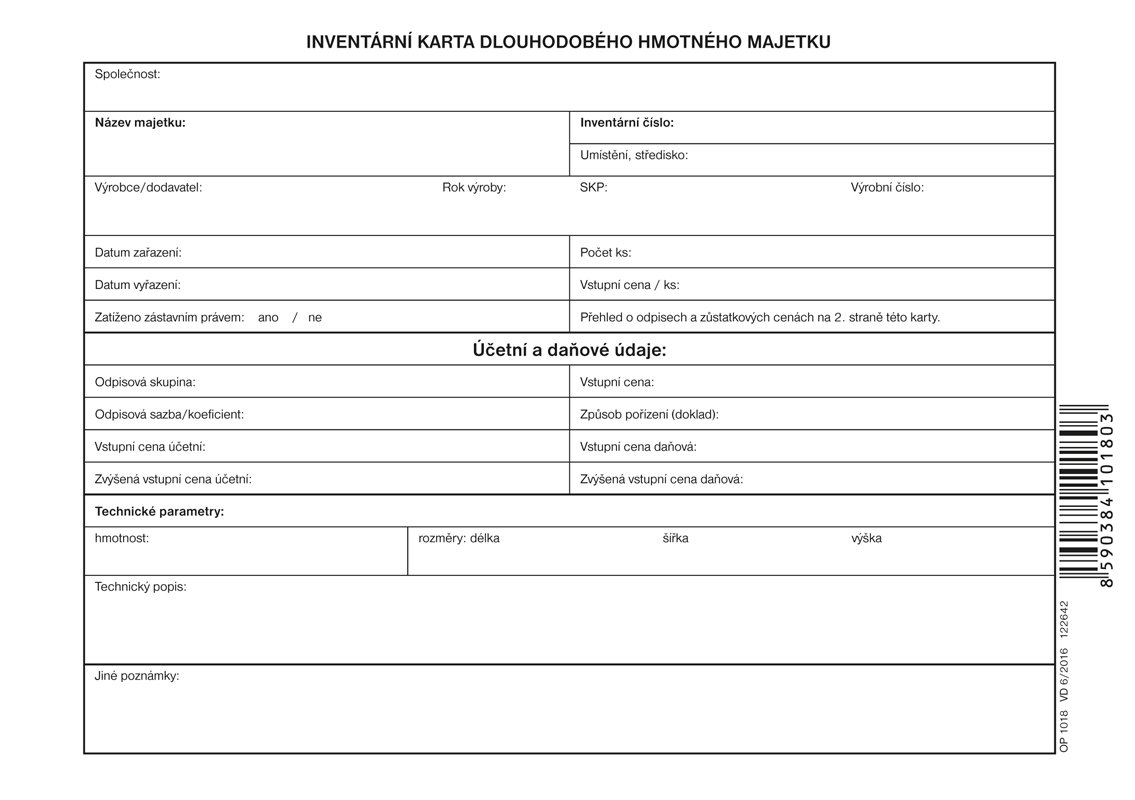

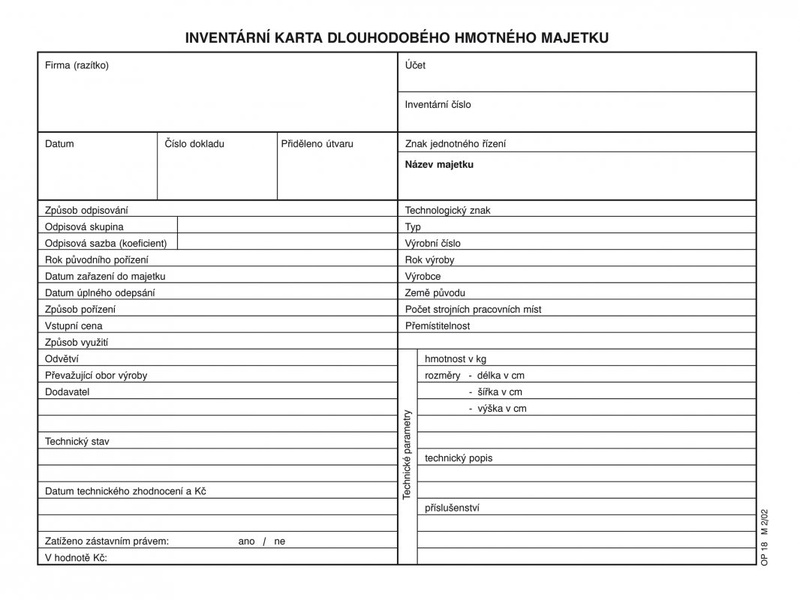

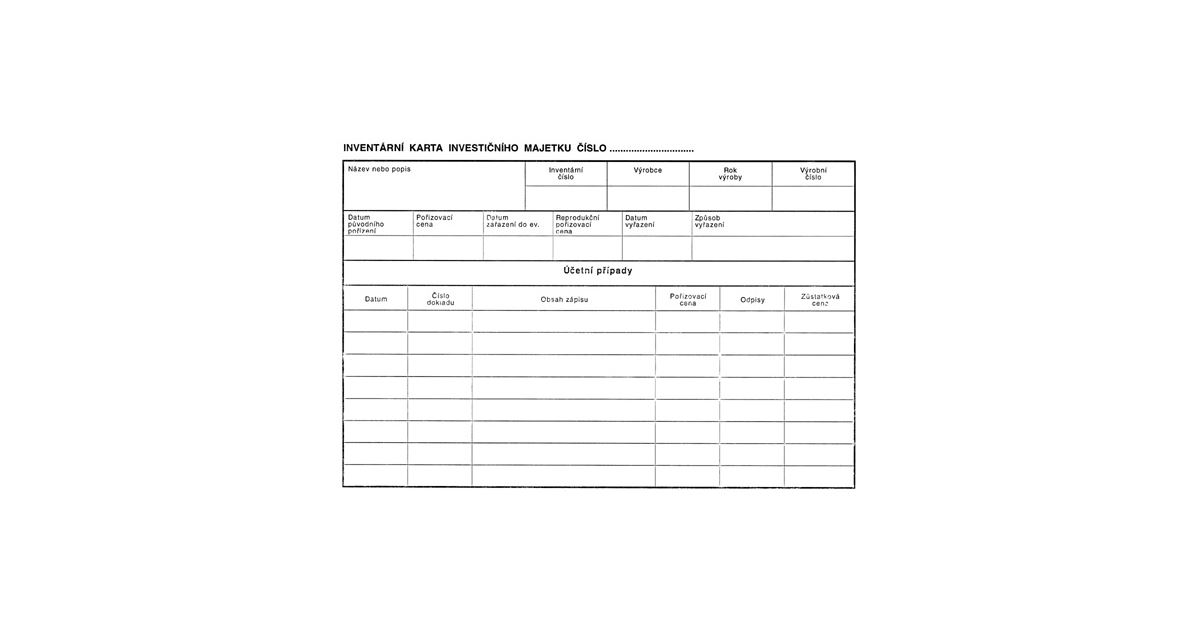

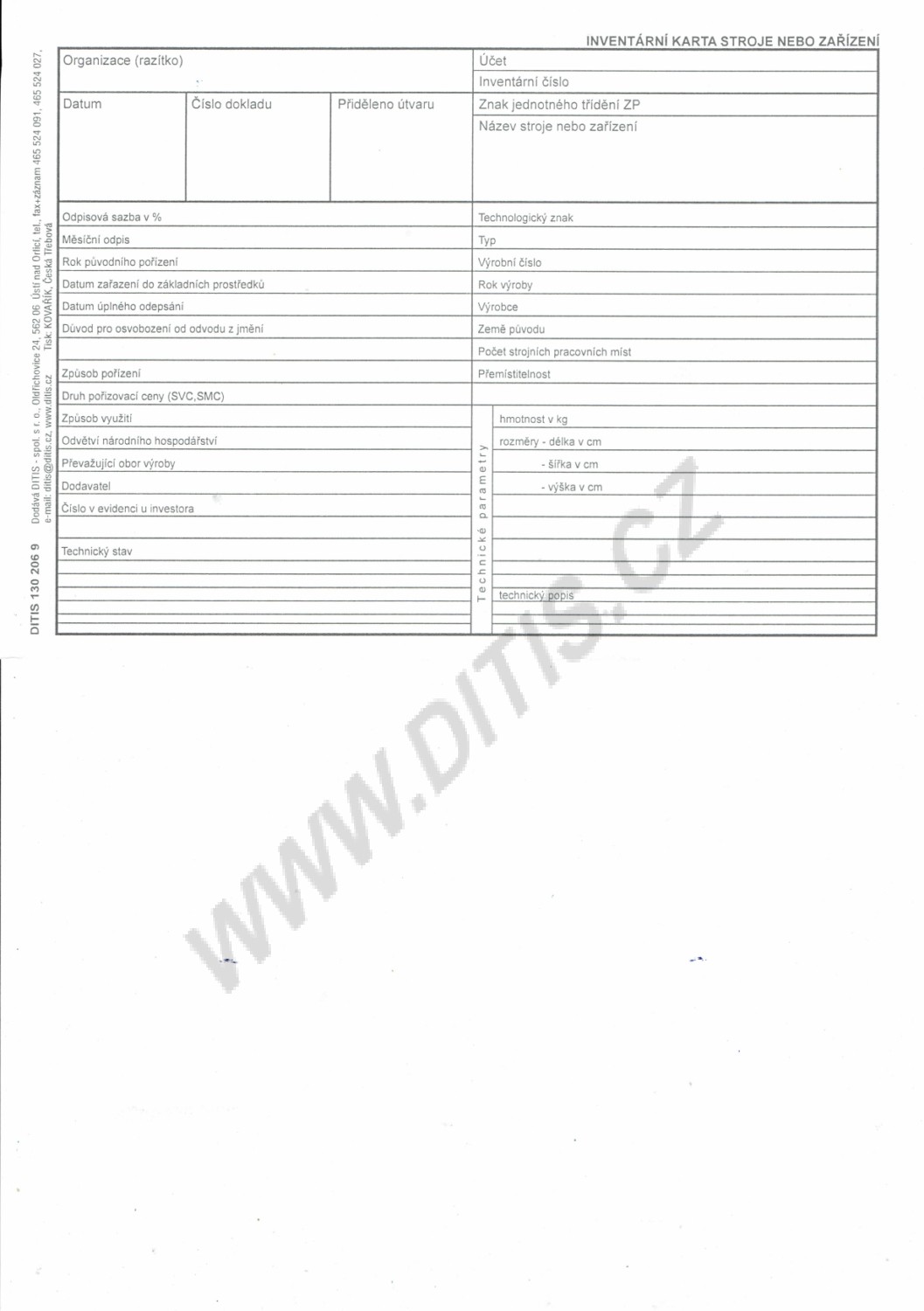

Každý kus majetku má svoji kartu a to z pohledu provozní praktičnosti ne z pohledu účetnictví. Karta majetku obsahuje všechny podstatné provozní informace k majetku v celém jeho životním cyklu.Inventarizací rozumíme: – zjištění skutečného stavu jednotlivých druhů majetku a závazků, – ověření jeho souladu s účetním stavem, – ověření reálnosti ocenění majetku a závazků, – při zjištění inventarizačních rozdílů uvedení účetního stavu do plného souladu se skutečností. procesu inventarizace.Karta majetku obsahuje informace o zařazení/evidenci/vyřazení majetku v jednom, tzn. po celou dobu jeho existence v účetnictví. Její součástí je zejména číslo karty, název majetku, datum pořízení, datum zařazení, datum zahájení odepisování, datum vyřazení, daňová odpisová skupina, doba účetního odepisování atd.

Jak se dělá inventarizace : Inventarizace se provádí k rozvahovému dni

Vyhotovuje se inventurní soupis, který musí obsahovat náležitosti podle § 30 odst. 7 zákona o účetnictví. Provedení inventarizace se musí prokázat následujících pět let po jejím provedení. Pokud je skutečný stav nižší než účetní, nazýváme rozdíl mankem nebo schodkem.

Co to je inventarizace

Termíny inventura či inventarizace se zejména v ekonomických oborech označuje speciální administrativní úkon, kdy se ke stanovenému datu zjišťuje stav (množství, cena) hospodářských prostředků, popřípadě jejich zdrojů. Provádí se tedy inventarizace majetku a závazků.

Co patří do pořízení majetku : Nejčastěji se v běžné praxi setkáváme s tím, že v souvislosti s nákupem majetku platíme clo, dopravu nebo montáž pořizovaného majetku. Součástí pořizovací ceny však jsou také průzkumné, geologické, geodetické a projektové práce, a to vč. variantních řešení, zařízení staveniště, odstranění porostu nebo terénní úpravy.

Inventarizační rozdíly účetní jednotky proúčtují do účetního období, za které se inventarizací ověřuje stav majetku a závazků. Pokud je skutečný stav nižší než stav v účetnictví, rozdíl se označuje jako manko, popřípadě schodek u peněžních hotovostí a cenin. V opačném případě vzniká přebytek.

V případě, že výsledkem inventarizace, tj. porovnání stavu dle inventury se stavem dle skladních karet, je inventarizační manko (stav skutečný je nižší než stav dle skladové evidence), proúčtujeme tento rozdíl účetním zápisem: MD účet 549 – Manka, škody, krádeže / D účet 112 – Materiál na skladě, resp.

Jak se účtuje pořízení majetku

1/ Pořízení dlouhodobého majetku koupí na fakturu, za hotové

Dlouhodobý hmotný majetek, u kterého nevznikají náklady související s jeho pořízením, je možno účtovat přímo na příslušné účty účtových skupin 02, 03 – Dlouhodobý hmotný majetek na účty účtové skupiny 01 – Dlouhodobý nehmotný majetek.Do pořizovací ceny se nezahrnují výdaje na přípravu pracovníků pro budované provozy a zařízení, výdaje na vybavení pořizované investice zásobami, výdaje na opravy a udržování dlouhodobého hmotného majetku, kurzové rozdíly.Inventarizace je proces, kterým ověřujeme skutečný stav majetku a závazků. Inventarizaci je nutné provést minimálně jednou za účetní období. Většina účetních jednotek provádí inventarizaci k datu účetní závěrky, zákon však v určitých případech připouští možnost provést inventarizace v průběhu účetního období.

Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Co se počítá do pořizovací ceny : Pořizovací cena se používá pro oceňování určitého majetku, zejména majetku pořízeného nákupem. Rozumí se jí cena, za kterou byl majetek pořízen a náklady s jeho pořízením související (pořizovací cena je rovna součtu ceny pořízení a vedlejších pořizovacích nákladů).

Co vstupuje do pořizovací ceny pozemků : Do pořizovací ceny pozemku patří i výdaje spojené s jeho pořízením zejména náklady na přípravu a zabezpečení, odměny za poradenské služby a zprostředkování, správní poplatky, platby za poskytnuté záruky a otevření akreditivu, expertízy, úroky, zejména z úvěru, pokud tak účetní jednotka rozhodne, průzkumné, geologické, …

Co se účtuje na 513

Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.

Poslední revize textu byla provedena k 01. 01. 2024. Na tomto účtu se účtují cestovní náhrady k úhradě výdajů za ubytování, zvýšených stravovacích výdajů (stravné), k úhradě nutných vedlejších výdajů spojených s pracovní cestou a kapesné.Pořizovací cena zahrnuje cenu, za kterou byl majetek pořízen a náklady související s pořízením (např. dopravu, instalaci, clo atd.) vynaložené do doby, než byl majetek uveden do stavu způsobilého k užívání (tzn. splnění všech technických a zákonných podmínek pro používání majetku).

Co vstupuje do ceny pořízení majetku : Pořizovací cena zahrnuje fakturační cenu koupeného dlouhodobého majetku, náklady s pořízením související, případně podle platných cenových předpisů též spotřební daň a u neplátců DPH také DPH, popř.