Antwort Co to je hospodářský výsledek? Weitere Antworten – Jak se počítá hospodářský výsledek

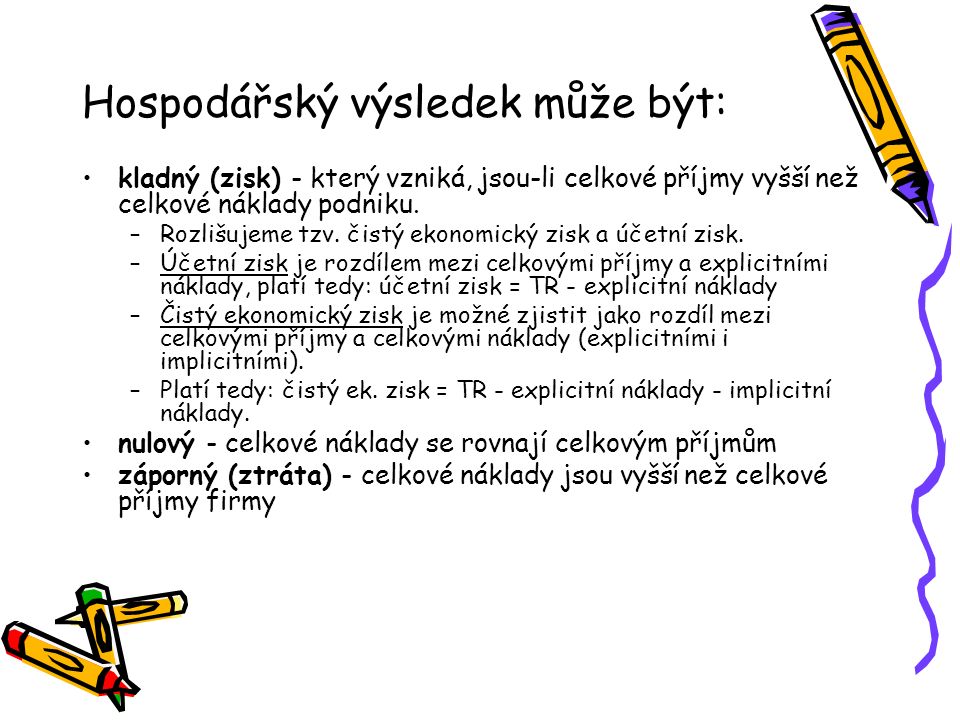

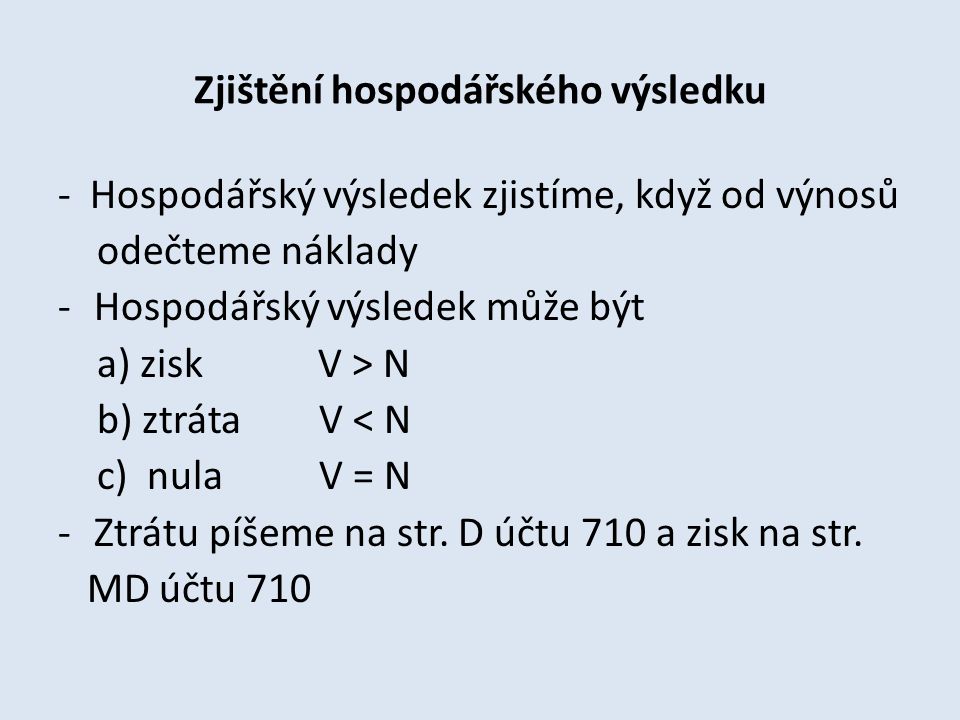

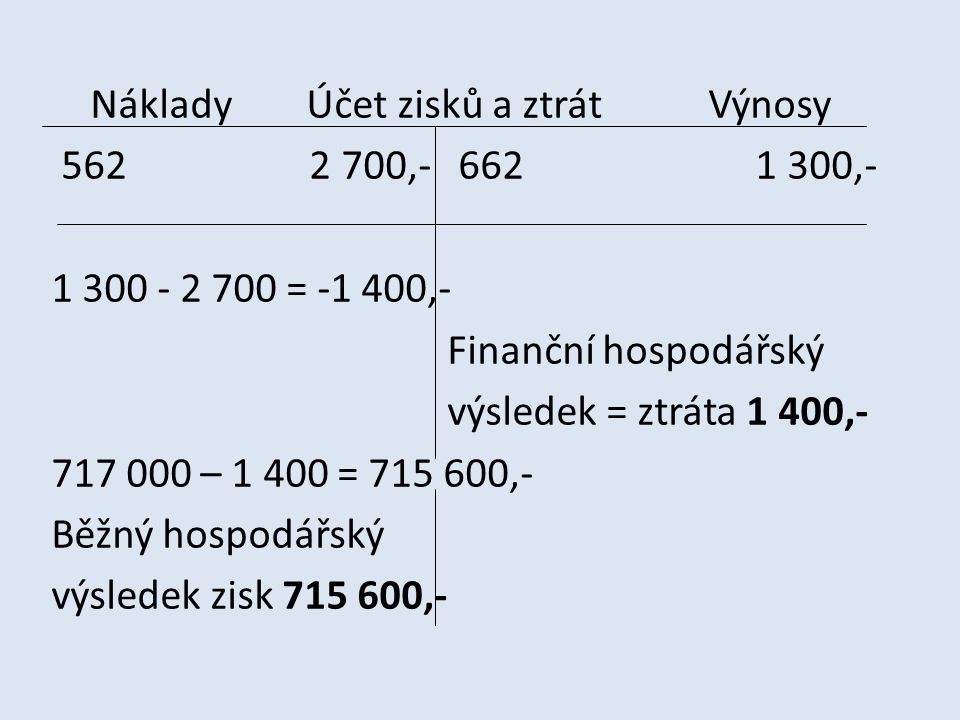

Výsledek hospodaření běžného účetního období získáme tak, že od výnosů odečteme náklady. Dostaneme tak výsledek, který je buď kladný – pak hovoříme o zisku – nebo záporný – pak se jedná o ztrátu.Rozdělení zisku se účtuje na vrub účtu 431 – Výsledek hospodaření ve schvalovacím řízení, úhrada ztráty ve prospěch účtu 431 – Výsledek hospodaření ve schvalovacím řízení. Případný nerozdělený zisk nebo neuhrazená ztráta se převádí na účet nerozděleného zisku minulých let nebo neuhrazené ztráty minulých let.Hospodářský výsledek se navýší o všechny zaúčtované náklady, které podle zákona o daních z příjmů, § 23 až § 25, neovlivňují základ daně. Mezi takové náklady patří například náklady na reprezentaci, cestovné nad limit cestovních náhrad atd.

Kde najdu hospodářský výsledek : Výsledek hospodaření zjišťujeme z výkazu zisku a ztráty (tzv. "výsledovky"), sestavuje se měsíčně a výsledek hospodaření se uvádí kumulovaně od počátku roku. Zisk je důležitou součástí poměrových ukazatelů, především: nákladové rentability (zisk/náklady)

Kdy účtovat hospodářský výsledek

Jak o převodu hospodářského výsledku účtovat Po schválení Zprávy o hospodaření je třeba schválený výsledek hospodaření zaúčtovat. Nejzazší možností, kdy zaúčtovat převod hospodářského výsledku, je před uzavřením účetnictví následujícího roku, v rámci uzávěrkových operací.

Jak se vypočítá hospodářský výsledek v daňové evidenci : V daňové evidenci se hospodářský výsledek zjišťuje z údajů peněţního deníku jako rozdíl mezi celkovými příjmy (jedná se o příjmy z podnikatelské činnosti, které podléhají dani z příjmu fyzických osob) a celkovými výdaji na podnikatelskou činnost.

zisk před zdaněním (co firmě zůstane za dané účetní období po odečtení všech nákladů od výnosů), zisk po zdanění (co firmě zůstane po odečtení nákladů a zaplacení všech daní), kterému říkáme také čistý zisk – z něj se následně vyplácí např. dividenda.

Účetní výkazy firem najdeme na Justice.cz (https://justice.cz/). Hned nahoře je možnost Veřejný rejstřík a tam zadáme do políčka název subjektu. Tím se dostáváme k účetním výkazům (rozvaze a výsledovce) dané firmy.

Co se uctuje na účet 426

Na tento účet vykazujeme rozdíly ve změně účetní metody, část odložené daně nebo opravu v důsledku nesprávného účtování nebo neúčtování o nákladech a výnosech v minulých účetních obdobích, pokud jsou významné.Rozdíl mezi výnosy a náklady tvoří hospodářský výsledek podniku: převyšují-li výnosy náklady, jde o zisk, převyšují-li náklady výnosy, jde o ztrátu.Budoucí uplatnění minulé ztráty

O daňovou ztrátu bylo možno snížit základ daně během pěti nejbližších zdaňovacích období následujících po období vzniku ztráty.

Daň z příjmů fyzických osob je splatná v poslední den lhůty pro podání daňového přiznání.

Jak vypadá výsledovka : Výsledovka je tvořena pouze nákladovými a výnosovými účty. Na jedné straně figurují náklady provozní, finanční a mimořádné. Na straně druhé jsou výnosy provozní, finanční a mimořádné. Po odečtení výnosů od nákladů lze snadno zjistit, zda společnost dosáhla zisku nebo ztráty.

Co obsahuje výsledovka : Výkaz zisku a ztráty, čili výsledovka sleduje výkonnost v určitém časovém intervalu. Výsledovka je výkaz, který nám ukazuje jakého hospodářského výsledku dosáhla konkrétní firma v daném období (obvykle 1 rok). Zároveň obsahuje i porovnání s obdobím minulým. Počítá se pouze z nákladových a výnosových účtů.

Kdy se používá účet 426

Na tento účet vykazujeme rozdíly ve změně účetní metody, část odložené daně nebo opravu v důsledku nesprávného účtování nebo neúčtování o nákladech a výnosech v minulých účetních obdobích, pokud jsou významné.

Hospodářský proces je koloběh hospodářských činností. Domácnosti usilují získat co nejvíce statků pro uspokojení potřeb. Domácnosti nakupují výrobky a služby na trhu zboží a služeb. Prostředky užité na nákup výrobků a služeb představují výdaje domácností za statky a služby.Hospodářský proces = souhrn výroby, rozdělování a přerozdělování, směny a spotřeby v návaznosti na sebe: tzn. (př.)- Mám hlad, tedy pociťuji potřebu najíst se – získám jídlo, které sním a uspokojím tak svou potřebu.

Jak se uplatnuje danova ztráta : v případě ztráty za 2022 ji lze uplatnit za období 2020 a 2021. Výše uplatnitelné daňové ztráty je omezena maximální částkou 30 000 000 Kč (v souhrnu za obě předcházející období). Ztráta se zpětně uplatňuje prostřednictvím dodatečného daňového přiznání. Již uplatněná daň z minulého období představuje přeplatek.