Antwort Co musí obsahovat hlavní kniha? Weitere Antworten – Jak vypadá hlavní kniha

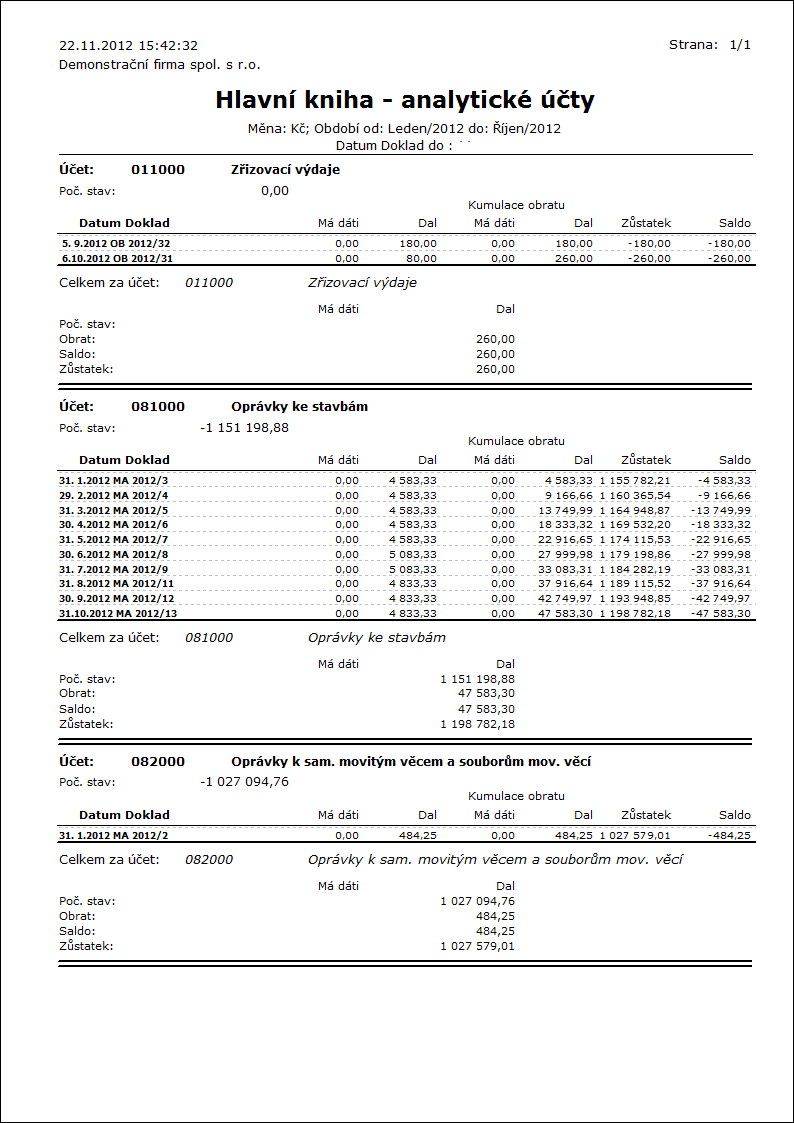

Hlavní kniha

Zahrnuje syntetické účty podle účtového rozvrhu, které obsahují tyto informace: Zůstatky účtů ke dni, k němuž se otevírá hlavní kniha. Souhrnné obraty strany má dáti a dal účtů Zůstatky účtů ke dni, ke kterému se sestavuje účetní závěrka.Nedílnou součástí daňové evidence je deník daňové evidence, nazývaný také jako deník příjmů a výdajů. Podnikatelé v deníku příjmů a výdajů evidují veškeré daňové příjmy a daňově účinné výdaje, které souvisí s podnikatelskou činností.Na stranu má dáti připisujeme peníze, které nám přibývají, které vyděláváme, na stranu dal pak peníze, které ubývají, které utrácíme. Každý účetní případ na účtech se zapisuje na jeden řádek a zůstatek na účtu zjistíme, když odečteme stranu dal od strany má dáti.

Co obsahuje účetní deník : Účetní deník je hlavní knihou pro vedení účetnictví, je to pohled na položky všech účetních dokladů, odpisy majetku, splátkového kalendáře a daňových nákladů leasingu. Pohled je definován jako rozdělení položky (obsahuje zaúčtování základu a DPH) na část základu a část DPH.

Co má obsahovat kniha

Musí obsahovat titul a podtitul, jméno autora. Může také obsahovat rok vydání a název nakladatelství. impresum – (též autorská tiráž, copyrightová stránka, nakladatelský záznam) je na druhé straně titulního listu a musí obsahovat copyright textu (ilustrací) a ISBN.

Co obsahuje kniha : Každá kniha má konstrukční části: knižní blok, hřbet, předsádka, přídeští, desky, ořízka, obálka, přebal, klopa přebalu, kapitálek. Není nutné, aby měla kniha všechny. Kniha má také tištěné části: signet, patitul, frontispis, hlavní titul, vakát, kapitola, obsah, rejstřík, tiráž (autorská a technická).

Hlavním úkolem účetnictví i daňové evidence je zjištění základu daně z příjmu, která je vstupními daty pro daňové přiznání.

Do nákladů patří: spotřebovaný materiál, prodané zboží, nakoupené služby, odpisy majetku (úprava hodnoty majetku vzhledem k opotřebení), daně, spotřeba energie, cestovní náklady, mzdy zaměstnanců, opravy a udržování majetku, zdravotní a sociální pojištění, dary, pokuty a penále, škody, bankovní poplatky, hrazené úroky, …

Co patří do pasiv

Pasiva v účetnictví představují zdroje, kterými jsou kryta aktiva podniku. Jde o závazky vůči věřitelům (včetně závazků z obchodního styku), vklady vlastníků do společnosti, zisky (ztráty) minulých let a výsledek hospodaření běžného roku.Všechny účetní jednotky, které vedou účetnictví v plném rozsahu, musí vést tyto čtyři účetní knihy: deník, hlavní knihu, knihu analytických účtů a knihu podrozvahových účtů.Do finančního deníku se zapisují všechny příjmy a výdaje, tedy platby v hotovosti i pohyby na bankovním účtu. Patří sem především příjmové doklady z pokladny, přijaté a vydané faktury, interní doklady nebo výpisy z bankovního účtu.

Každá kniha by měla obsahovat knižní blok, předsádku, signet, titul, patitul, frontispis, autorskou a technickou tiráž, kapitálek, desky, obálku a může disponovat vakátem, stužkou nebo přebalem.

Co musí obsahovat kniha : Musí obsahovat titul a podtitul, jméno autora. Může také obsahovat rok vydání a název nakladatelství. impresum – (též autorská tiráž, copyrightová stránka, nakladatelský záznam) je na druhé straně titulního listu a musí obsahovat copyright textu (ilustrací) a ISBN.

Co musí obsahovat daňová evidence : Daňová evidence musí obsahovat všechny příjmy a výdaje, soupis hmotného a nehmotného majetku, závazků neboli dluhů, pohledávek a informace o stavu zásob na konci zdaňovacího období. Při vedení paušálních výdajů stačí záznamy o příjmech, které by měly obsahovat datum a popis a také evidenci pohledávek.

Co evidujeme v danove evidenci

Do daňové evidence zaznamenáváme veškerý obchodní majetek, který má vliv na základ daně z příjmů. Jde o majetek firmy, který je třeba k podnikání, a získané finanční zdroje, které se podílí na jeho krytí. Dlouhodobý majetek má dobu použitelnosti delší než 1 rok, spotřebovává se postupně.

Mezi daňově uznatelné náklady patří například:

- Nákupy materiálů a zboží

- Výdaje na pracovní cesty (doprava, ubytování)

- Mzdy a pojistné zaměstnanců

- Doprava zaměstnanců pracoviště

- Pracovní oblečení a ochranné pomůcky.

- Nájemné

- Reklamní a propagační materiály/předměty.

- Smluvní penále a pokuty.

Jedná se například o výdaje na mzdy zaměstnanců, výdaje na zákonné sociální a zdravotní pojištění zaměstnanců, výdaje na zřízení pracovního místa, příspěvek na stravování (pokud je zaměstnanec přítomen během stanovené doby alespoň 3 hodiny a příspěvek je do výše 55 % ceny jednoho jídla za jednu směnu).

Co všechno patří do aktiv : Aktiva představují v účetnictví všechno, co účetní jednotka vlastní a v budoucnu jí to přinese ekonomický prospěch (tj. například majetek, zásoby, peníze, licence, …). Opakem aktiv jsou pasiva, která představují závazky, vklady vlastníků do společnosti, zisky (ztráty) minulých let a výsledek hospodaření běžného roku.