Antwort Co jsou to podrozvahové účty? Weitere Antworten – Co je to podrozvahová evidence

Podrozvahová evidence slouží k zachycení těch skutečností, o kterých se neúčtuje na rozvahových účtech. O účtování na podrozvahových účtech se zmiňují i některé další ČÚS (viz dále).Na tomto syntetickém účtu se primárně zachycují tržby z prodeje služeb. Účet patří mezi základní výnosové účty realizace, protože každá účetní jednotka má největší objem výnosů podle předmětu činnosti buď z prodeje vlastních výrobků, služeb nebo zboží.Tento účet slouží ke sledování výnosových poplatků za finanční činnosti, např. směna peněz, operace s cennými papíry, pojištění, zprostředkování finančních činností, tzn. finanční výnosy, pro které není náplň na ostatních účtech finančních výnosů. Tento účet slouží také k účtování přijatých darů ve finanční oblasti.

Co je účet 901 : Účet 901 – Vlastní jmění Pakliže hovoříme o investičních nákladech musíme hovořit i o zdroji financování investic, a právě o těchto zdrojích účtujeme na účtech 901 – Vlastní jmění.

Jak se účtuje na podrozvahové účty

Na podrozvahové účty se účtuje podvojně v agendě Účetnictví/Interní doklady. Podrozvahové účty nevstupují do rozvahy, jejich zaúčtování naleznete na tiskové sestavě Kniha podrozvahových účtů, resp. Podrozvaha v agendě Účetní deník. Konečné zůstatky se převádí do nové účetní jednotky datovou uzávěrkou.

Jak se účtuje Podrozvahově : Na podrozvahových účtech se účtuje na stranu MD nebo Dal podle charakteru účtu – účtuje se na stejnou stranu, jak by se účetní případ zaúčtoval na účet v hlavní knize jako aktivní nebo pasivní (závazky, pohledávky, majetek). Jako protiúčet se používá vyrovnávací účet k podrozvahovým účtům č. 999 xxxx.

Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .

Účet 067 – Zápůjčky a úvěry – podstatný vliv

2024. Na tomto účtu se zachycují dlouhodobé zápůjčky mezi mateřskou společností a dceřiným závodem. Účet je součástí účtové skupiny 06-Dlouhodobý finanční majetek.

Co se účtuje na účet 501

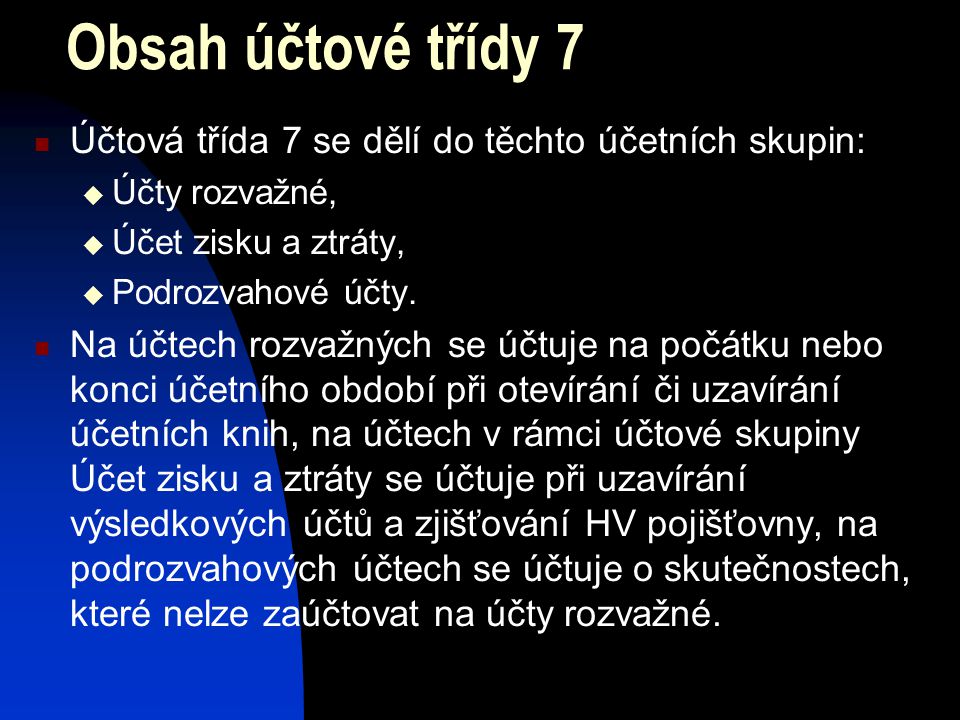

Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.Na tomto účtu se účtují náklady spojené se spotřebovávanými službami. Účet užívají všechny účetní jednotky. Rozsah nákladových druhů zachycený na tomto účtu může být značně velký. Vhodné je rozdělit náplň syntetického účtu do podrobného členění na analytických účtech.701 účetní jednotka na podrozvahových účtech „účtuje o významných skutečnostech, jejichž znalost je podstatná pro posouzení majetkoprávní situace účetní jednotky a jejích ekonomických zdrojů, které lze využít, nebo jejichž zachycení a zobrazení v účetní závěrce podává jejímu uživateli informaci využitelnou pro jeho …

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Co se účtuje na účet 513 : Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.

Co se účtuje na 513 : Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.

Co se účtuje na 512

Poslední revize textu byla provedena k 01. 01. 2024. Na tomto účtu se účtují cestovní náhrady k úhradě výdajů za ubytování, zvýšených stravovacích výdajů (stravné), k úhradě nutných vedlejších výdajů spojených s pracovní cestou a kapesné.

Účtuje se zde pojistné majetkového pojištění,pojištění ze zákona o odpovědnosti za škody,příspěvky různým právnickým komorám,různým sdružení.Na tomto účtu se účtuje o nákladech na opravy a udržování. Opravami jsou odstraňovány účinky pouze částečného fyzického opotřebení nebo poškození za účelem uvedení do stavu předchozího či provozuschopného.

Co patří do daňové evidence : Daňová evidence slouží zejména ke zjištění správné výše základu daně z příjmů. Daňová evidence obsahuje údaje o příjmech a výdajích zapisovaných během kalendářního roku do peněžního deníku, údaje o majetku a závazcích podnikatele, a tím slouží ke stanovení základu daně z příjmů fyzických osob.