Antwort Co je Zustatkova cena dlouhodobého majetku? Weitere Antworten – Jak se uctuje Zustatkova cena

Zůstatkové ceny vyřazovaného dlouhodobého hmotného majetku a dlouhodobého nehmotného majetku jsou účtovány vždy na účet 551 jako odpis bez ohledu na důvod vyřazení tohoto majetku.Pro účely daně z příjmů, poplatníka fyzickou i právnickou osobu, je daňová zůstatková cena definována v § 29 odst. 3 ZDP , citujeme: "Za zůstatkovou cenu se pro účely tohoto zákona považuje rozdíl mezi vstupní cenou hmotného majetku a celkovou výší odpisů stanovených podle § 26 a § 30 až 32 z tohoto majetku…Na tomto účtu se zachycují tržby z prodeje dlouhodobého nehmotného majetku a dlouhodobého hmotného majetku, a to jak odpisovaného, tak neodpisovaného. Neúčtují se zde tržby z prodeje finančního majetku. Na tento účet se účtují tržby z prodeje jak ještě neodepsaného, tak již odepsaného majetku.

Co patří do pořizovací ceny dlouhodobého majetku : Pořizovací cena zahrnuje cenu, za kterou byl majetek pořízen a náklady související s pořízením (např. dopravu, instalaci, clo atd.) vynaložené do doby, než byl majetek uveden do stavu způsobilého k užívání (tzn. splnění všech technických a zákonných podmínek pro používání majetku).

Co je zůstatková cena dlouhodobého majetku

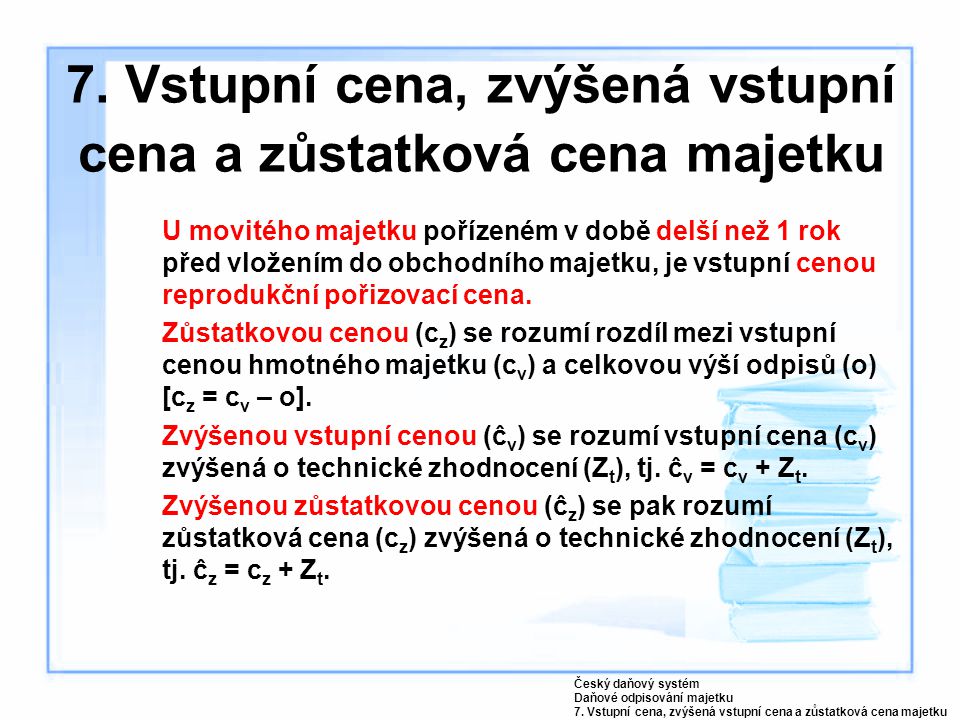

Zůstatková cena majetku vyjadřuje rozdíl mezi vstupní cenou majetku a celkovou výší odpisů (tzv. oprávek). Zůstatková cena majetku se tedy každým rokem snižuje a po úplném odepsání majetku je nulová.

Co se účtuje na 551 : Na tomto účtu se účtují účetní odpisy odpisovaného dlouhodobého majetku, jakož i jeho zůstatková cena v případě likvidace tohoto majetku. Prostřednictvím účtu 551 dochází k ovlivnění výsledku hospodaření i v případech likvidace dlouhodobého majetku neodpisovaného.

Za zůstatkovou cenu se pro účely ZDP považuje podle ustanovení § 29 odst. 2 ZDP rozdíl mezi vstupní cenou hmotného majetku a celkovou výší odpisů stanovených podle ustanovení ZDP.

Jedná se o majetek s životností delší než 1 rok a pořizovací cenou vyšší než 40 000 Kč. Má stálou fyzickou podobu. Jde např. o stavby, samostatné movité věci, pěstitelské celky trvalých porostů, základní stádo a tažná zvířata, drobný hmotný majetek.

Co patří mezi dlouhodobý majetek

Z daňového hlediska se za dlouhodobý majetek považuje většina nemovitostí a samostatné movité věci (např. stroje a automobily) o hodnotě větší než 80 000 Kč (pokud mají provozně-technické funkce delší než 1 rok). Dále do této skupiny řadíme jejich technická zhodnocení (např.O dlouhodobém majetku účtujeme v účtové třídě 0 – Dlouhodobý majetek, který dále dělíme na dlouhodobý hmotný majetek odpisovaný (účtová skupina 02) a dlouhodobý majetek neodpisovaný (účtová skupina 03 – 031 Pozemky, 032 Umělecká díla a sbírky).Na tento účet jsou zachycovány nejen náklady vynaložené na běžné opravy a pravidelnou údržbu majetku ve vlastnictví účetní jednotky, nýbrž i majetku najatého či propachtovaného.

Evidence slouží pro: kontrolu majetku – inventarizaci, odepisování majetku – účetnictví a daně, úhrady škod na majetku pojišťovnou – ať již dojde ke škodám úmyslně či živelnou událostí, dobrá evidence majetku je významným pomocníkem při vyčíslení a dokázání škod.

Co je to zůstatková cena dlouhodobého majetku : Zůstatková cena majetku vyjadřuje rozdíl mezi vstupní cenou majetku a celkovou výší odpisů (tzv. oprávek). Zůstatková cena majetku se tedy každým rokem snižuje a po úplném odepsání majetku je nulová.

Jak se ocenuje dlouhodobý majetek : Způsoby ocenění dlouhodobého majetku

Při nákupu majetku se jeho ocenění určí na základě pořizovací ceny. Jestliže byl majetek získán bezúplatným darováním, pak se oceňuje reprodukční cenou. Třetí možností je produkce majetku vlastní činností, kdy se majetek ocení ke dni jeho výroby či vzniku.

Co řadíme do dlouhodobeho majetku

Dlouhodobý finanční majetek (DFM)

K dlouhodobému finančnímu majetku řadíme zejména cenné papíry, podíly v jiných firmách, zápůjčky a podobně (vše s dobou splatnosti delší než 1 rok). DFM neslouží k provozní činnosti, podniku však zajišťuje různé výnosy, případně vliv v jiných společnostech.

Z daňového hlediska se za dlouhodobý majetek považuje většina nemovitostí a samostatné movité věci (např. stroje a automobily) o hodnotě větší než 80 000 Kč (pokud mají provozně-technické funkce delší než 1 rok).Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Co se účtuje na účet 518 : Na tomto účtu se účtují náklady spojené se spotřebovávanými službami. Účet užívají všechny účetní jednotky. Rozsah nákladových druhů zachycený na tomto účtu může být značně velký. Vhodné je rozdělit náplň syntetického účtu do podrobného členění na analytických účtech.