Antwort Co je zboží v účetnictví? Weitere Antworten – Co je to zboží

Zboží je hmotný statek (přírodní nebo vyrobený), který je určen k prodeji. To znamená, že zboží za určitých podmínek změní svého majitele – vlastnictví produktu přechází z prodávajícího na kupujícího. Nejčastější podmínkou pro přechod vlastnictví je zaplacení kupní ceny.Materiál – patří sem zejména suroviny a základní materiál (tvoří podstatu výrobku, na- příklad u firmy na výrobu nábytku je to dřevo), pomocné látky (například u nábytku lak, mořidlo), náhradní díly, kancelářský materiál apod. Zboží jsou věci nakoupené za účelem dalšího prodeje.Nákup materiálu se účtuje na účet 111 – Pořízení materiálu (111/321 nebo 111/211). Na něm se shromažďují i vedlejší pořizovací náklady. V případě materiálu pořízeného vlastní výrobou účtujete v příjemce na vrub účtu 111 a ve prospěch účtu 585.

Co patří do materialu : se do materiálu řadí:

- suroviny,

- pomocné látky,

- provozovací látky,

- náhradní díly,

- obaly a obalové materiály,

- další movité věci s dobou použitelnosti jeden rok a kratší bez ohledu na výši ocenění,

- hmotné movité věci a jejich soubory s dobou použitelnosti delší než jeden rok, které nejsou považovány za tzv.

Co patří mezi zboží

Zboží Za zboží se považují veškeré movité věci včetně zvířat, které jsou vlastníkem pořizovány za účelem prodeje, pokud účetní jednotka s těmito věcmi obchoduje. Dále sem patří zvířata vlastního chovu, která dospěla, byla aktivována a jsou určena k prodeji s výjimkou těch jatečních .

Co je to příjem zboží : Příjem zboží je logistický proces, při kterém dodavatel splňuje svůj dodavatelský závazek a předává kupujícímu / odběrateli zboží za smluvně dohodnutou cenu. Dodavatel zasílá zboží (vlastní dopravou, prostřednictvím veřejného přepravce) popř. si pro zboží dojede odběratel.

Poznámka: Rozdíl mezi výrobkem a zbožím je v tom, že zatímco výrobky jsou výsledkem činnosfi zejména výrobních podniků, kdy v průběhu výrobního procesu dochází k přeměně materiálu na výrobek, tak zboží je to, co podnik nakoupí a prodává dál, aniž by danou věc nějak změnil.

Účtují se zde pořizovací cenou všechny nakoupené zásoby materiálu včetně nákladů souvisejících s pořízením – přepravné, externí vyúčtovaní jinými účet.

Jak účtovat vyskladnění zboží

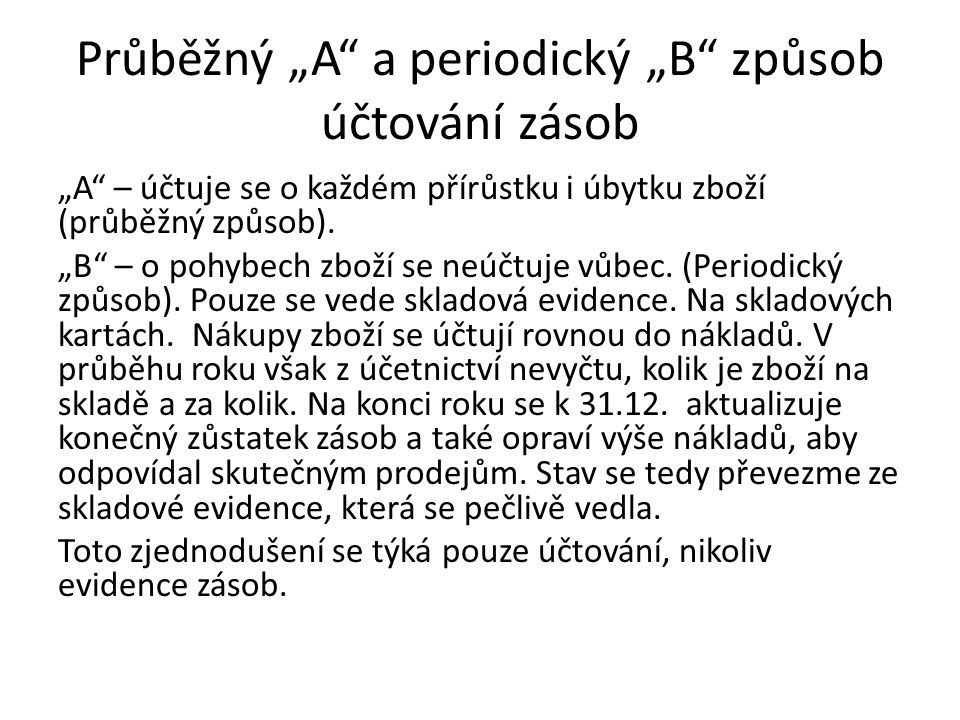

V duchu akruálního principu podvojného účetnictví se vyskladnění zásob materiálu a zboží účtuje ve prospěch příslušného účtu účtové skupiny 11 – Materiál nebo 13 – Zboží a na vrub příslušného účtu, který odpovídá na otázku, jaký je důvod vyskladnění zásob.BĚŽNÁ ZÁSOBA – slouží ke každodenním dodávkám materiálu do výroby. POJISTNÁ ZÁSOBA – kryje zpoždění v dodávce materiálu nebo náhle zvýšenou spotřebu v důsledku výkyvu poptávky. TECHNICKÁ ZÁSOBA – vzniká v případě nutné úpravy materiálu před výrobou. PŘÍLEŽITOSTNÁ ZÁSOBA – vzniká pokud využijeme množstevní slevy.přejímka (obchod) – v obchodě operace přejímání/přebírání zboží, materiálu apod. od dodavatele, předávka, typicky proti stvrzence od přebírajícího dodavateli, který naopak předkládá dodací list.

Příjemka je doklad vystavený ve skladu odběratele a spolu se skladní kartou a výdejkou se vztahuje ke skladovému hospodářství. Na jednu příjemku můžeme přijmout na sklad větší množství druhů zboží, je to doklad multidruhový. Příjemka slouží jednorázově pro jedno přijetí.

Co vše patří do zásob : Charakteristika zásob a právní úprava

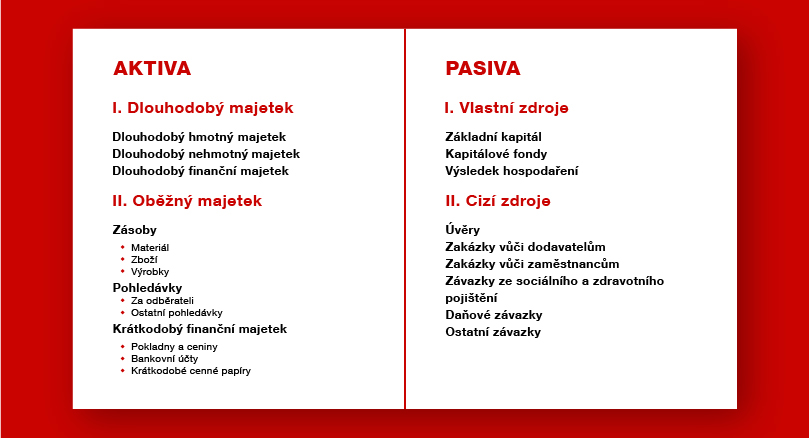

Zásoby se dají rozdělit na zásoby nakoupené, kam můžeme zařadit materiál, zboží či zvířata, a na zásoby vytvořené vlastní činností, které tvoří výrobky, polotovary, nedokončená výroba a zvířata.

Jak se účtuje Výdejka zboží : Účtování prodej zboží

Na základě výdejky ze skladu zboží bude účtováno vyskladnění z důvodu prodeje ve prospěch příslušného účtu zásob zboží v účtové skupině 13 – Zboží a souvztažně na vrub konkrétního výsledkového účtu nákladů účtové skupiny 50 – Spotřebované nákupy.

Jak se účtuje vyskladnění zboží

Úbytek prodaného zboží se zaúčtuje na účet 504 MD – prodané zboží/ 132 D – zboží na skladě a v prodejnách (vyskladnění)

Úbytek prodaného zboží se zaúčtuje na účet 504 MD – prodané zboží/ 132 D – zboží na skladě a v prodejnách (vyskladnění)Zásoba je označení pro suroviny, materiály, součástky, polotovary, moduly, hotové výrobky, které v daném momentu určitý podnik vlastní, nebo vlastnit bude (výroba, na cestě, apod.)

Co obsahuje příjemka : Příjemka je doklad vystavený ve skladu odběratele a spolu se skladní kartou a výdejkou se vztahuje ke skladovému hospodářství. Na jednu příjemku můžeme přijmout na sklad větší množství druhů zboží, je to doklad multidruhový.