Antwort Co je uskutečněné zdanitelné plnění? Weitere Antworten – Kdy je datum uskutečnění zdanitelného plnění

Datum uskutečnění zdanitelného plnění u služeb

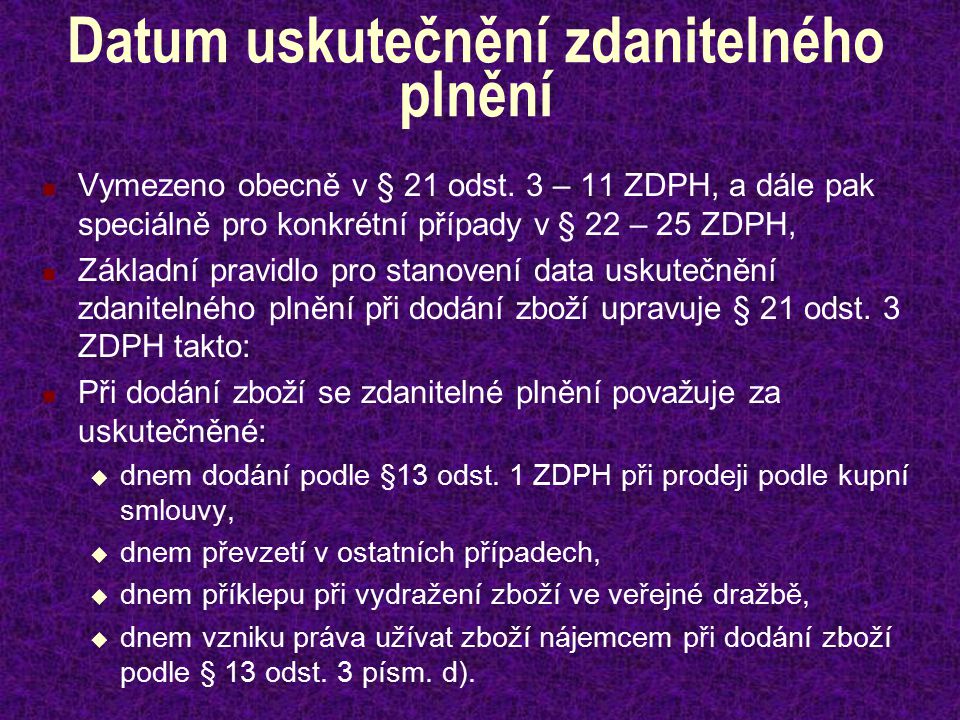

U služeb má vliv na DUZP okamžik vystavení daňového dokladu (s výjimkou splátkového nebo platebního kalendáře). Platí, že zdanitelné plnění se považuje za uskutečněné dnem poskytnutí služby nebo dnem vystavení daňového dokladu, a to tím dnem, který nastane dříve.Zdanitelným plněním je dodání zboží a převod nemovitosti za úplatu s místem plnění v tuzemsku, které podléhá dani na výstupu (5 % nebo 19 %) a je předmětem daně z přidané hodnoty (dále jen „DPH“) dle § 2 odst. 1 písm.DUZP, které na faktuře plátce DPH nesmí chybět, je při prodeji zboží den, kdy bylo zboží předáno zákazníkovi. U služeb je to pak datum, kdy byla služba dodána. Právě u služeb lze ale vystavit fakturu ještě před jejich poskytnutím.

Kdy vzniká povinnost odvést DPH : Povinnost přiznat daň při dodání zboží nebo poskytnutí služby vzniká ke dni uskutečnění zdanitelného plnění (dále též DUZP).

Co jsou uskutečněná zdanitelná plnění

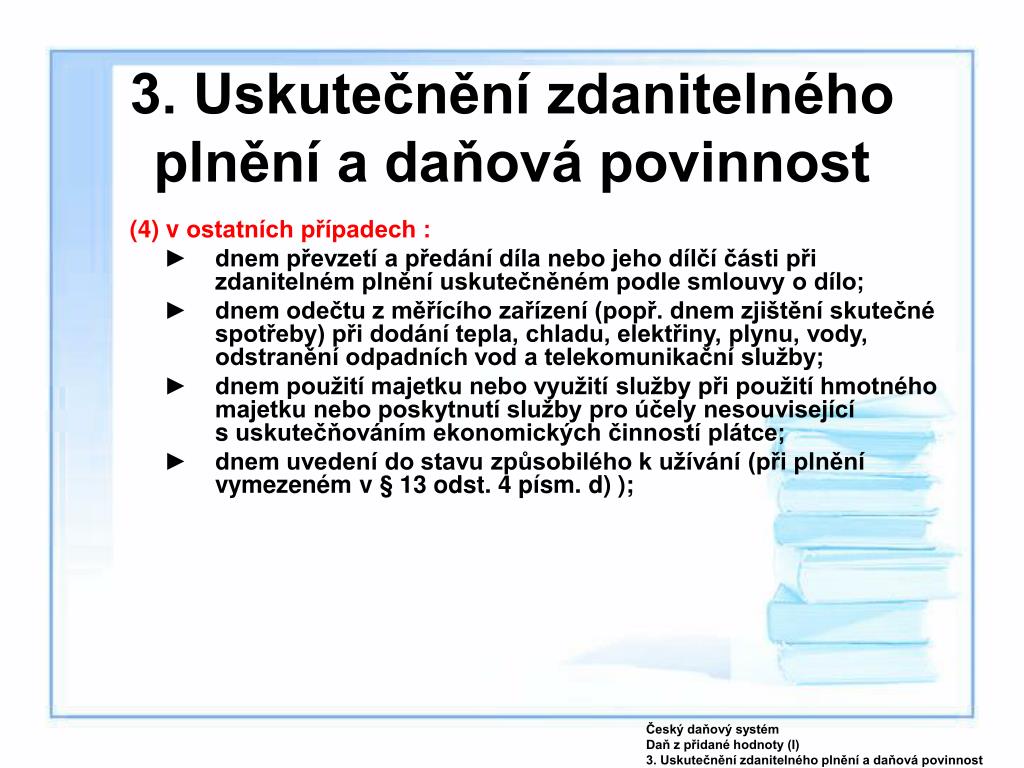

Zdanitelné plnění se považuje za uskutečněné dnem převodu práva nakládat se zbožím jako vlastník. Záleží tedy na konkrétním smluvním ujednání. Pokud je dodáno zboží s přepravou se sjednaným místem dodání, dnem uskutečnění zdanitelného plnění bude den předání zboží přepravcem odběrateli.

Co když vystavím fakturu později než 15 dní po DUZP : Datum vystavení faktury později než DUZP

Podle § 28 odst. 5 zákona o DPH to ale musíte udělat do 15 dnů od dne, kdy vznikla povinnost přiznat daň nebo plnění. Tedy maximálně do 15 dnů od data UZP. Pokud tuto povinnost porušíte, hrozí vám pokuta až 2 miliony korun.

Platbu DPH je nutné provést do 25 dnů od skončení předchozího zdaňovacího období. To znamená buď 25 dní po skončení předchozího měsíce nebo čtvrtletí. Pokud vznikne nárok na vrácení DPH, vrátí vám ho úřad na uvedený účet.

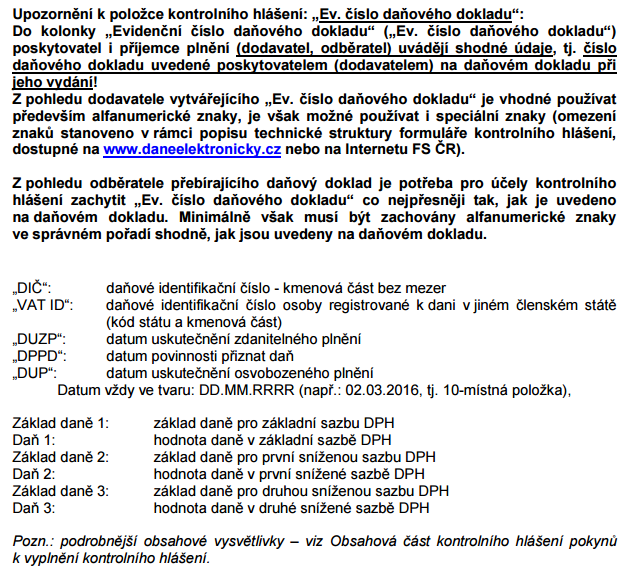

DUZP neboli datum uskutečnění zdanitelného plnění je pojem zakotvený v zákoně o dani z přidané hodnoty. DUZP je na obecné úrovni definováno zákonem o DPH, avšak pro řadu transakcí uvádí zákon výjimky při určování tohoto data. Plátci DPH musejí DUZP povinně uvádět na všech vystavených fakturách.

Kdo je osvobozen od DPH

Dodání zboží nebo poskytnutí služby je osvobozeno od DPH, pokud podnikatel (osoba povinná k dani uskutečňující ekonomickou činnost) nepřesáhne obrat 1 000 000 Kč za nejvýše 12 bezprostředně předcházejících po sobě jdoucích kalendářních měsíců.DUZP u převodu nemovitosti:

dnem zápisu změny vlastnického práva a to tím dnem, který nastane dříve.Pokud klient dluh nezaplatí, musíte jít k soudu. Soudce celou situaci prověří a když uzná, že je nárok oprávněný, můžete začít s exekucí. Dávejte si však pozor na datum. Pokud se k soudu neobrátíte do tří let, částku z nezaplacené faktury nemusíte už nikdy vidět.

Ze zákona, konkrétně jde o zákon o DPH § 28 odst. 4, je povinnost fakturu vystavit do 15 dnů od data zdanitelného plnění. Takhle je postavený zákon, ale jsou situace, kdy doklad do 15 dnů vystavený není. Důvody mohou být různé – třeba lajdáctví a zapomětlivost.

Kdo je platce DPH a kdo ne : Plátcem DPH se stáváte povinně, pokud máte obrat vyšší než 2 miliony korun za uplynulých 12 po sobě jdoucích kalendářních měsíců. V některých případech je však výhodné se k plátcovství přihlásit dobrovolně.

Kdy je DUZP u dobropisu : Pokud jde o vrácení zboží nebo poskytnutí slevy, patří do DUZP datum, kdy se na slevě se zákazníkem dohodneme / kdy se zboží vrátí. DUZP pro zařazení do přiznání u dodavatele, který opravný doklad vystavuje, je datum, kdy odběratel opravný daňový doklad prokazatelně obdrží.

Co je to osvobozené plnění

Osvobozená plnění jsou taková, u nichž nemáme povinnost ani oprávnění uplatnit daň na výstupu (uskutečněné plnění). Dělíme je do dvou skupin: 1) osvobozené plnění, u kterého se plátci zachovává nárok na odpočet. V takovém případě je osvobození pro plátce daňovou úsporou.

Sem se řadí především léky včetně kojenecké výživy, dodávky tepla, vodné a stočné, ubytovací služby, MHD, stravovací služby, noviny, časopisy a vstupenky na kulturu a sportovní akce. Nově jsou od DPH zcela osvobozeny knihy.Daň z příjmu z prodeje nemovitosti neplatíte ve chvíli, kdy prodáváte nemovitost, u které je doba od nabytí a prodeje delší než 5 let. Jinou variantou této podmínky je situace, kdy máte v prodávané nemovitosti vedené bydliště nejméně 2 roky bezprostředně před prodejem.

Co se stane kdyz je faktura po splatnosti : Pokud se vám stane, že odběratel fakturu nezaplatí v termínu splatnosti, může se částka k proplacení zvednout o penále. Na penále neboli úrok z prodlení máte nárok už první den po datu splatnosti faktury. Na úrok máte nárok vždy.