Antwort Co je to zůstatková cena majetku? Weitere Antworten – Co je zůstatková cena prodaného majetku

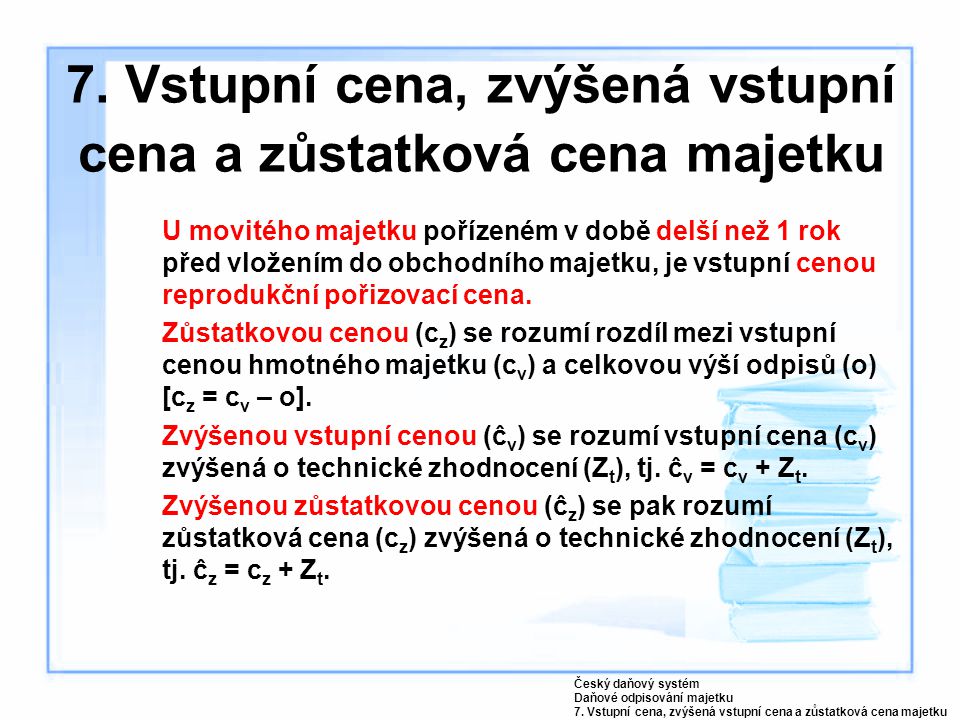

Účetní zůstatkovou cenou pak rozumíme rozdíl vstupní ceny majetku (účetní) a provedených oprávek (účetních odpisů) zaúčtovaných v souladu s platnými účetními předpisy.Zůstatková cena = pořizovací cena minus oprávky. Podle odpisových skupin zjistíte, kolik let budete majetek odepisovat.Pro účely daně z příjmů, poplatníka fyzickou i právnickou osobu, je daňová zůstatková cena definována v § 29 odst. 3 ZDP , citujeme: "Za zůstatkovou cenu se pro účely tohoto zákona považuje rozdíl mezi vstupní cenou hmotného majetku a celkovou výší odpisů stanovených podle § 26 a § 30 až 32 z tohoto majetku…

Jak účtovat zůstatková cena : Účetní zůstatková cena se účtuje na účet 541 – Zůstatková cena prodaného dlouhodobého nehmotného a hmotného majetku.

Co patří do ceny majetku

Nejčastěji se v běžné praxi setkáváme s tím, že v souvislosti s nákupem majetku platíme clo, dopravu nebo montáž pořizovaného majetku. Součástí pořizovací ceny však jsou také průzkumné, geologické, geodetické a projektové práce, a to vč. variantních řešení, zařízení staveniště, odstranění porostu nebo terénní úpravy.

Co to je zůstatková hodnota : Za zůstatkovou cenu se pro účely ZDP považuje rozdíl mezi vstupní cenou hmotného majetku a celkovou výší odpisů stanovených dle §§ 26, 30, 31 a 32 ZDP .

Na tomto účtu se účtují účetní odpisy odpisovaného dlouhodobého majetku, jakož i jeho zůstatková cena v případě likvidace tohoto majetku. Prostřednictvím účtu 551 dochází k ovlivnění výsledku hospodaření i v případech likvidace dlouhodobého majetku neodpisovaného.

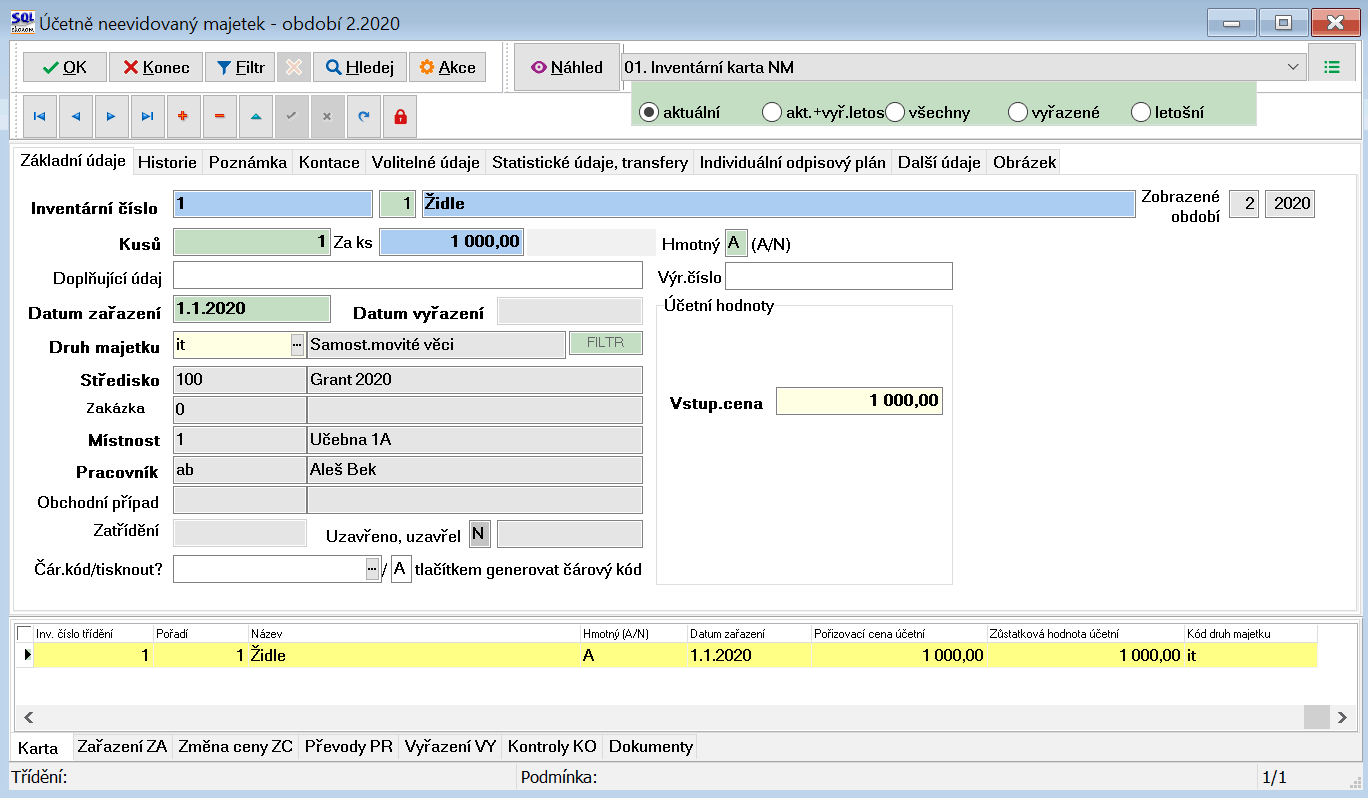

Vyřazení majetku se provádí zejména prodejem, likvidací, bezúplatným převodem, z důvodu manka a škody, převodem do osobního užívání apod. Vyřazení dlouhodobého majetku likvidací vyřazujeme na základě likvidačního protokolu. Plně odepsaný majetek (např. stroje) evidujeme na účtu 022 a oprávky na účtu 082.

Co není součástí pořizovací ceny

Do pořizovací ceny se nezahrnují výdaje na přípravu pracovníků pro budované provozy a zařízení, výdaje na vybavení pořizované investice zásobami, výdaje na opravy a udržování dlouhodobého hmotného majetku, kurzové rozdíly.Majetek (od „míti“, přechodník „maje“) je to, co člověk nebo instituce má čili vlastní. Majetek je souhrn veškerých statků, se kterými daný vlastník (fyzická nebo právnická osoba) může volně nakládat a kterými také ručí za své případné závazky.Zbytková hodnota naproti tomu je hodnota, která nikdy odepsána nebude. Je to např. situace, kdy zařízení plánujete prodat ke konci užívání za 50.000 Kč. Těchto 50.000 Kč je zbytková hodnota, která se neodepisuje.

Skutečná hodnota vzhledem ke kupní síle peněz, tedy hodnota ukazatele vyjádřeného v peněžních jednotkách snížená o míru inflace.

Co patří na účet 511 : Na tento účet jsou zachycovány nejen náklady vynaložené na běžné opravy a pravidelnou údržbu majetku ve vlastnictví účetní jednotky, nýbrž i majetku najatého či propachtovaného.

Co účtovat na 518 : Nákup drob. nehmot. majetku, poštovní poplatky, známky, telefoní služby,rozhlasové poplatky, úhrady za inzerci, propagaci, výstavy, úklid, praní a čistění prádla, poradenskou činnost, právnickou pomoc, vzdělávání pracovníků a ostatní náklady.

Na co se dělí majetek

Běžně se majetek dělí na dvě kategorie, a to na dlouhodobý a krátkodobý majetek. Dlouhodobý majetek zahrnuje aktiva, která držíte déle než jeden rok, naopak krátkodobý majetek tvoří aktiva, která vlastníte do jednoho roku.

Pořizovací cena = cena pořízení + náklady související s pořízením. To je přepravné (i vnitropodnikové), clo, provize, pojištění.Z daňového hlediska se za dlouhodobý majetek považuje většina nemovitostí a samostatné movité věci (např. stroje a automobily) o hodnotě větší než 80 000 Kč (pokud mají provozně-technické funkce delší než 1 rok).

Kdy se musí začít odepisovat majetek : Majetek, který má datum uvedeno do užívání v první polovině měsíce (dny 1 až 15) se začíná odepisovat prvním dnem v měsíci data uvedení do užívání. Majetek, který má datum uvedeno do užívání ve druhé polovině měsíce (dny 16 až konec měsíce) se začíná odepisovat prvním dnem v měsíci po datu uvedení do užívání.