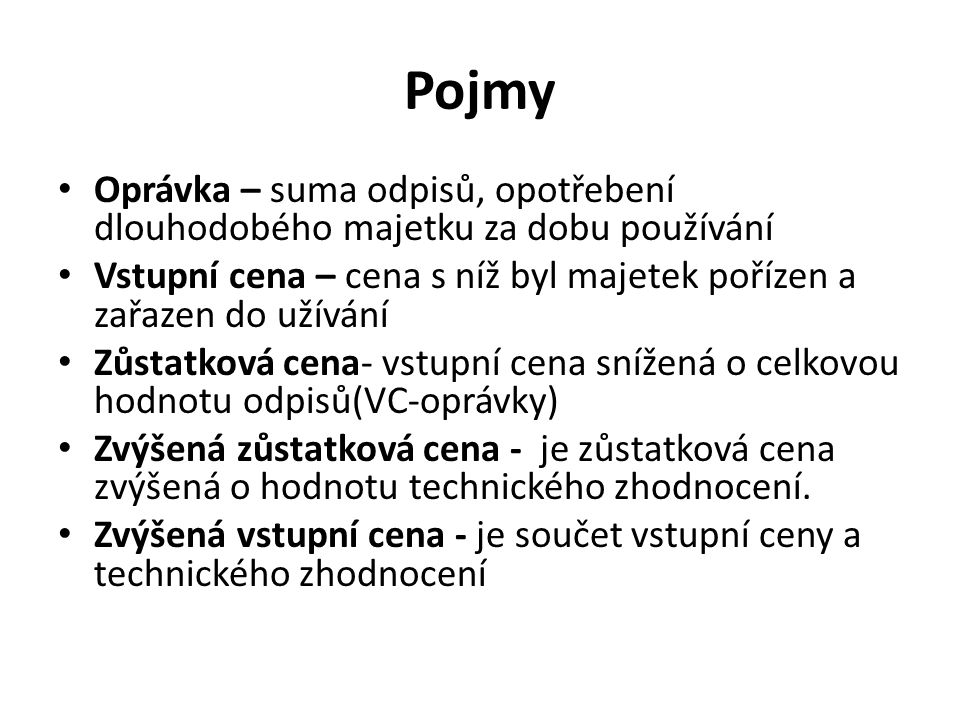

Antwort Co je to zůstatková cena dlouhodobého majetku? Weitere Antworten – Jak se vypočítá zůstatková cena

Zůstatková cena = pořizovací cena minus oprávky. Podle odpisových skupin zjistíte, kolik let budete majetek odepisovat.Tento mimořádný účetní odpis zůstatkové ceny je daňově uznatelný náklad (existují ale i výjimky). Zůstatková cena se převede na náklad 541 (542), výnosy z prodeje na 641 (642). Majetek vyřadíme v pořizovací ceně. Zůstatkovou cenu účtujeme na účet 543 dary (543/082).Pořizovací cena zahrnuje cenu, za kterou byl majetek pořízen a náklady související s pořízením (např. dopravu, instalaci, clo atd.) vynaložené do doby, než byl majetek uveden do stavu způsobilého k užívání (tzn. splnění všech technických a zákonných podmínek pro používání majetku).

Co se účtuje na 551 : Na tomto účtu se účtují účetní odpisy odpisovaného dlouhodobého majetku, jakož i jeho zůstatková cena v případě likvidace tohoto majetku. Prostřednictvím účtu 551 dochází k ovlivnění výsledku hospodaření i v případech likvidace dlouhodobého majetku neodpisovaného.

Co je zůstatková cena dlouhodobého majetku

Zůstatková cena majetku vyjadřuje rozdíl mezi vstupní cenou majetku a celkovou výší odpisů (tzv. oprávek). Zůstatková cena majetku se tedy každým rokem snižuje a po úplném odepsání majetku je nulová.

Co to je zůstatková hodnota : Za zůstatkovou cenu se pro účely ZDP považuje rozdíl mezi vstupní cenou hmotného majetku a celkovou výší odpisů stanovených dle §§ 26, 30, 31 a 32 ZDP .

Při pořízení dlouhodobého hmotného majetku se bude používat účet skupiny 04x (042 – Pořízení dlouhodobého hmotného majetku), na který se účtuje pořizovaný majetek do doby jeho uvedení do užívání včetně nákladů spojených s jeho pořízením.

Jedná se o majetek s životností delší než 1 rok a pořizovací cenou vyšší než 40 000 Kč. Má stálou fyzickou podobu. Jde např. o stavby, samostatné movité věci, pěstitelské celky trvalých porostů, základní stádo a tažná zvířata, drobný hmotný majetek.

Jak se pocita dlouhodobý majetek

O dlouhodobém majetku účtujeme v účtové třídě 0 – Dlouhodobý majetek, který dále dělíme na dlouhodobý hmotný majetek odpisovaný (účtová skupina 02) a dlouhodobý majetek neodpisovaný (účtová skupina 03 – 031 Pozemky, 032 Umělecká díla a sbírky).Zbytková hodnota naproti tomu je hodnota, která nikdy odepsána nebude. Je to např. situace, kdy zařízení plánujete prodat ke konci užívání za 50.000 Kč. Těchto 50.000 Kč je zbytková hodnota, která se neodepisuje.Způsoby ocenění dlouhodobého majetku

Při nákupu majetku se jeho ocenění určí na základě pořizovací ceny. Jestliže byl majetek získán bezúplatným darováním, pak se oceňuje reprodukční cenou. Třetí možností je produkce majetku vlastní činností, kdy se majetek ocení ke dni jeho výroby či vzniku.

O dlouhodobém majetku účtujeme v účtové třídě 0 – Dlouhodobý majetek, který dále dělíme na dlouhodobý hmotný majetek odpisovaný (účtová skupina 02) a dlouhodobý majetek neodpisovaný (účtová skupina 03 – 031 Pozemky, 032 Umělecká díla a sbírky).

Co se povazuje za dlouhodobý majetek : Z daňového hlediska se za dlouhodobý majetek považuje většina nemovitostí a samostatné movité věci (např. stroje a automobily) o hodnotě větší než 80 000 Kč (pokud mají provozně-technické funkce delší než 1 rok).