Antwort Co je to rozvaha v účetnictví? Weitere Antworten – Co kam patří v rozvaze

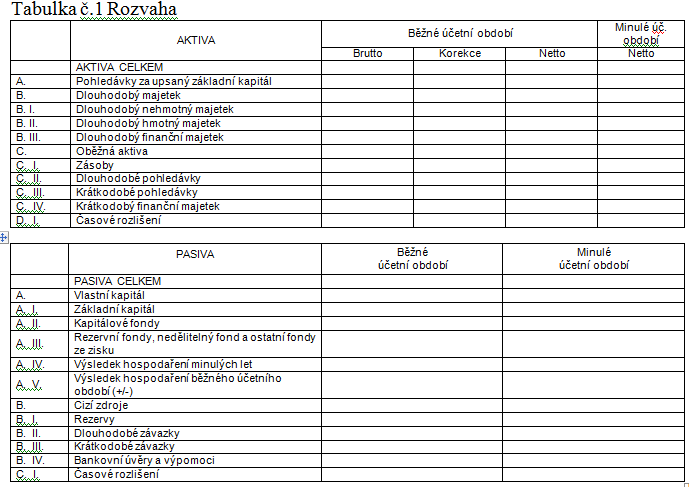

Rozvaha je tabulka, která zobrazuje za běžný i minulý rok:

- celkovou strukturu majetku účetní jednotky,

- její vklady,

- hospodářský výsledek (zisk/ztrátu) a.

- dluhy.

Účty, které vznikají rozpisem rozvahy na počátku účetního období nebo v průběhu účetního období a mají k rozvaze vztah se označují jako rozvahové účty.Rozvaha (zastarale bilance) je jedním ze základních výkazů účetní závěrky. Tento finanční výkaz podává přehled o majetku podniku (aktivech) a zdrojích jeho krytí (pasivech) v peněžním vyjádření k určitému datu (rozvahovému dni) a umožňuje tak posoudit finanční postavení podniku.

Jak má vypadat rozvaha : Rozvaha by měla obsahovat tyto náležitosti:

Označení účetní jednotky. Dodržení pořadí struktury majetku – nejprve dlouhodobý majetek, potom oběžný Dodržení pořadí zdrojů krytí majetku – nejprve vlastní kapitál, potom cizí Celkový součet aktiv a pasiv.

Jak funguje rozvaha

Rozvaha (bilance) vždy vyjadřuje stav aktiv a pasiv k určitému datu. Jejím základem je bilanční rovnice AKTIVA = PASIVA, protože veškerý majetek byl pořízen za určitý kapitál. Jednotlivé hospodářské operace můžete sledovat i v rámci rozvahy. Po každé účetní operaci je ovšem nutné rozvahu znovu sestavit.

Kde se zobrazuje zisk v rozvaze : Jakmile dojde k odečtení nákladů od výnosů, zjistí se, zda je firma v zisku nebo ve ztrátě. Výsledovka obsahuje, jak již bylo řečeno, výsledkové účty nákladů a výnosů společnosti. Náklady jsou účtovány v páté třídě, výnosy v šesté. Výsledovka má coby dokument předepsanou strukturu.

Vytváří se v konkrétních časových obdobích života podniku – při zahájení podnikatelské činnosti (zahajovací rozvaha), na začátku účetního období (počáteční rozvaha) a na konci účetního období (konečná rozvaha), kdy je zároveň součástí účetní závěrky.

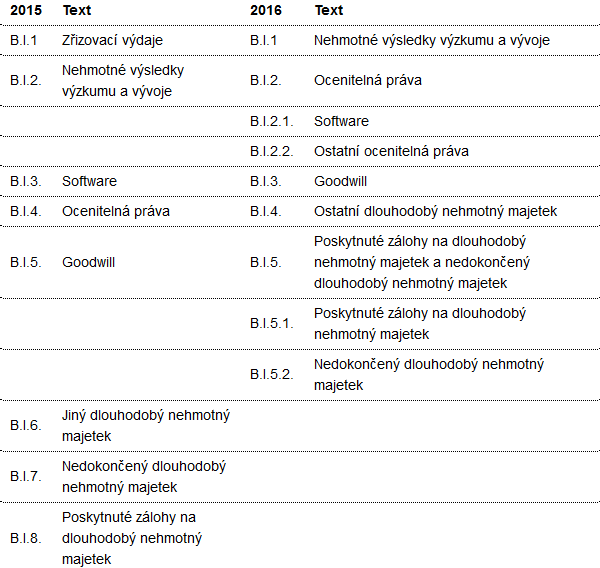

Aktiva představují v účetnictví všechno, co účetní jednotka vlastní a v budoucnu jí to přinese ekonomický prospěch (tj. například majetek, zásoby, peníze, licence, …). Opakem aktiv jsou pasiva, která představují závazky, vklady vlastníků do společnosti, zisky (ztráty) minulých let a výsledek hospodaření běžného roku.

Jaký je rozdíl mezi rozvahou a Výsledovkou

Výsledovka se liší od rozvahy. Zatímco rozvaha je statická a zachycuje aktiva a pasiva v daném okamžiku sestavování rozvahy, výkaz zisků a ztrát vyjadřuje finanční výkonnost za určitý časový interval. Výnosy a náklady jsou strukturovány na provozní, finanční a mimořádnou činnost.Vytváří se v konkrétních časových obdobích života podniku – při zahájení podnikatelské činnosti (zahajovací rozvaha), na začátku účetního období (počáteční rozvaha) a na konci účetního období (konečná rozvaha), kdy je zároveň součástí účetní závěrky.Pasiva v účetnictví představují zdroje, kterými jsou kryta aktiva podniku. Jde o závazky vůči věřitelům (včetně závazků z obchodního styku), vklady vlastníků do společnosti, zisky (ztráty) minulých let a výsledek hospodaření běžného roku.

Aktivum je všechno, co společnost vlastní a v budoucnu jí může přinést ekonomický prospěch, např. majetek, zásoby, peníze, licence apod.

Jak poznat aktiva a pasiva : Aktiva představují v účetnictví všechno, co účetní jednotka vlastní a v budoucnu jí to přinese ekonomický prospěch (tj. například majetek, zásoby, peníze, licence, …). Opakem aktiv jsou pasiva, která představují závazky, vklady vlastníků do společnosti, zisky (ztráty) minulých let a výsledek hospodaření běžného roku.

Jak pochopit aktiva a pasiva : Aktiva zachycuji hodnotu majetku účetní jednotky a pasiva znázorňuji hodnotu zdrojů, ze kterých byl tento majetek pořízen. Rozvaha se sestavuje při vzniku podniku (tzv. zahajovací), na začátku období (počáteční) a k poslednímu dni účetního období (konečná).

Co to je pasiva

Pasiva jsou zdroje, ze kterých podnik získal majetek (aktiva). Může se jednat např. o vklady vlastníků do společnosti nebo zisky z minulých let. Pasiva dělíme na vlastní a cizí kapitál. Hodnotu vlastního kapitálu získáme po odečtení cizího kapitálu od výše nakoupených aktiv.

Patří sem zdroje, které společnost nezískala prostřednictvím půjčky. Konkrétně jde např. o základní vklady majitelů (závisí na formě obchodní společnosti), dary, zisky dosažené v rámci činnosti firmy apod. V případě dosažení ztrát se přirozeně objem vlastního kapitálu o tyto ztráty snižuje.Patří sem zdroje, které společnost nezískala prostřednictvím půjčky. Konkrétně jde např. o základní vklady majitelů (závisí na formě obchodní společnosti), dary, zisky dosažené v rámci činnosti firmy apod.