Antwort Co je to nedokončená výroba? Weitere Antworten – Kdy účtovat o nedokončené výrobě

121 – Nedokončená výroba

Účtuje se zde o výrobcích, které již nelze považovat za materiál (prošly jedním čí více výrobními stupni), ale stále se nejedná o hotové výrobky. Položka „Nedokončená výroba“ však může obsahovat i nedokončené činnosti, při nichž nevznikají hmotné produkty.Jedná se o majetek, který vzniká činností účetní jednotky. Kromě nedokončené výroby patří do zásob vlastní výroby dále polotovary vlastní výroby, výrobky a mladá zvířata. Nedokončená výroba jsou produkty, které již prošly jedním nebo několika výrobními stupni a nejsou již materiálem, ale také ne ještě hotovým výrobkem.v případě materiálu a nedokončené výroby a polotovarů není primárně v úmyslu účetní jednotky je prodávat (oproti výrobkům a zboží, u kterých je to jejím cílem). Hovoříme v jejich případě spíše o čisté realizovatelné hodnotě (termín si půjčíme z IAS 2).

Jak se účtuje výroba výrobků : Výrobky se účtují na účtech účtové skupiny 12 – Zásoby vlastní činnosti. Vyrobené výrobky zvyšují stav zásob v podniku, a proto se jejich přírůstek účtuje na straně Má dáti účtu 123 – Výrobky. Souvztažně se tento přírůstek zaúčtuje na stranu Dal nákladového účtu 583 – Změna stavu zásob výrobků.

Co je rozpracovaná výroba

Rozpracovaná výroba znamená částečně dokončené zboží v rámci hodnotového řetězce. Po zapříjmování došlého zboží byly materiál a součástky spotřebovány pro výrobu, ale nebyly ještě zaevidovány mezi finály. Fyzicky se nachází ve výrobě, ve skladech a ve vyrovnávacích zásobách.

Co se účtuje na účet 549 : Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.

Nedokončená výroba: jedná se o zhotovované výrobky, které již prošly jedním nebo více výrobními stupni a nejsou tedy již materiálem, ale také ne hotovým výrobkem.

Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Co je účet 583

Účet 583 – Změna stavu výrobků

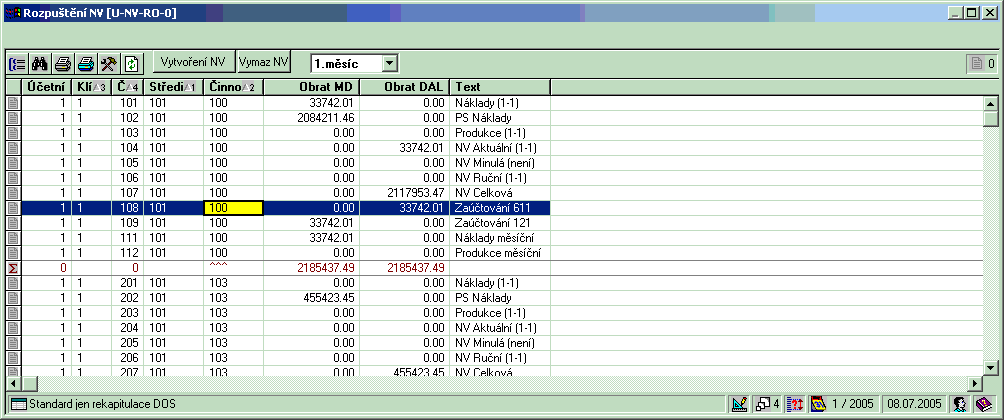

změny stavu zásob vyplývající z inventarizace (jako rozdíl mezi výší stavu zásob výrobků ke konci a k počátku účetního období, popř. měsíce, čtvrtletí, pololetí). O zásobách vlastní výroby je možné účtovat způsobem A nebo B (viz účet 501).Zkratka FIFO pochází z anglického First In First Out. Jedná se o metodu řízení toku materiálu a zásob, při které se vždy vyskladňuje nejstarší, tj. nejdříve naskladněné kusy produktu. V praxi jsou nově naskladňované produkty v regálech umísťovány za dříve přijaté kusy.Rozpracovanost odvozeným úsilím

Vhodný postup pro činnosti, které jsou pevně svázány s nějakým jiným úkolem, a lze odvodit poměrnou náročnost. Např. lze stanovit, že testování, které běží paralelně s vývojem, má stejnou rozpracovanost jako daný vývoj.

Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.

Co je 121 : Jedná se o zhotovené výrobky, které již prošly jedním nebo více výrobními stupni a nejsou již materiálem, ale také ještě ne hotovými výrobky, ale i rozestavěné stavby, projektová činnost, školky v zahradnictví a pod.

Co se účtuje na 549 : Účtují se zde manka a škody na majetku. Např. dlouhodobém majetku, manka nad normu přirozených úbytků zásob, škody způsobené neznámým pachatelem (na základě potvrzení Policie ČR.), škody způsobené živelní pohromou.

Co je to LIFO

Metoda LIFO

LIFO je zkratkou anglických slov Last In First Out a přesným opakem FIFO – při této strategii se nejdříve vyskladňuje nejnovější zboží (= to, které bylo naskladněno jako poslední). Tato strategie je vhodná zejména pro rozměrné a těžké zboží nebo sypký materiál.

586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, na tzv. likvidaci nepotřebných (neprodejných) zásob. Jsou-li pro tento způsob vyřazení splněný zákonné podmínky, odúčtuje se vyskladnění na vrub účtu 548 – Ostatní provozní náklady (s vhodnou analytickou evidencí).Rozvaha sleduje aktiva a pasiva k určitému datu, jedná o tzv. statický výkaz. Výkaz zisku a ztráty, čili výsledovka sleduje výkonnost v určitém časovém intervalu. Výsledovka je výkaz, který nám ukazuje jakého hospodářského výsledku dosáhla konkrétní firma v daném období (obvykle 1 rok).

Co Uctujeme na 501 : Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .