Antwort Co je to maximální zásoba? Weitere Antworten – Co to je běžná zásoba

Běžná zásoba

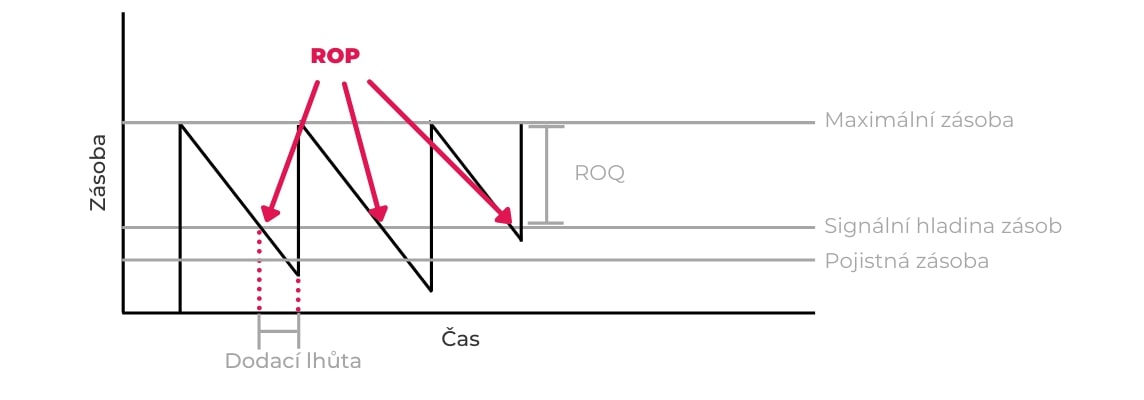

Běžnou zásobou se rozumí část zásob, která kryje období mezi dvěma dodávkami. V dodacím cyklu tedy kolísá její stav mezi minimální zásobou, což je stav těsně před dodávkou a maximální zásobou – stav těsně po dodávce. Běžná zásoba slouží k pokrytí poptávky.Zásoby váží finanční zdroje, které jinde podniku mohou chybět. Zásoby materiálu je třeba udržovat ve výši, která zabezpečí plynulou činnost a aby celkové náklady s nimi spojené byly co nejnižší. Zásoby, která splňuje tyto požadavky, označujeme jako zásobu optimální.Zásoba je označení pro suroviny, materiály, součástky, polotovary, moduly, hotové výrobky, které v daném momentu určitý podnik vlastní, nebo vlastnit bude (výroba, na cestě, apod.)

Co je to počáteční zásoba : Počáteční zásoba = je zásoba materiálu, který má podnik k 1. 1. na skladě. Konečná zásoba = je množství které chceme udržovat na skladě pro bezporuchový chod výroby.

Co to je maximální zásoba

Maximální zásoba – množství materiálu, které by zásoba neměla přesáhnout. Má být dostatečně veliká, aby zabezpečila výrobu po dobu mezi dvěma dodávkami, neblokovala příliš mnoho skladovacích prostor a zároveň obsahovala pojistnou zásobu.

Jak vypočítat běžnou zásobu : Průměrnou zásobu je možno stanovit jako součin průměrné denní spotřeby zásob a časové normy zásob.

Časová norma zásob je hodnota, která udává, na kolik dní firmě průměrně stačí zásoba materiálu (zboží).

do zásob patří:

- materiál,

- zboží,

- nedokončená výroba,

- polotovary vlastní výroby,

- výrobky,

- mladá a ostatní zvířata a jejich skupiny,

- poskytnuté zálohy a závdavky na zásoby.

Jak evidovat zásoby

Odborníci ale doporučují vést takovou evidenci, která obsahuje následující údaje:

- označení, o jakou zásobu se jedná (název), tj.

- datum naskladnění či vyskladnění,

- způsob pořízení (naskladnění) a důvod vyskladnění zásob,

- číslo dokladu,

- počet kusů,

- měrnou jednotku.

Průměrná fyzická zásoba, kterou označíme symbolem Zc, je definována jako aritmetický průměr velikosti okamžité fyzické zásoby určité skladové položky v jednotlivých kalendářních dnech zvoleného (delšího) období. Je to tedy součet velikostí zásoby ve všech uvažovaných dnech, dělený počtem dnů v období.Technologická zásoba je část zásob držená skladem, kterou není možno použít k okamžité spotřebě z toho důvodu, že v ní ještě probíhají potřebné technologické procesy. Například sušení, stárnutí, zrání a podobně. Okamžitá zásoba je skutečný fyzický stav zásob ve skladech k danému časovému okamžiku.

Zásoby jsou součástí oběžného majetku podniku. Zásoby se dělí na: nakupované (materiál, zboží) vlastní výroby (nedokončená výroba, polotovary vlastní výroby, výrobky, zvířata). zjistitelnou a zákon o dani z příjmů povoluje ceny stanovené váženým aritmetickým průměrem nebo metodou FIFO.

Co se účtuje na účet 501 : Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.

Jak účtovat neprodejné zásoby : 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů, na tzv. likvidaci nepotřebných (neprodejných) zásob. Jsou-li pro tento způsob vyřazení splněný zákonné podmínky, odúčtuje se vyskladnění na vrub účtu 548 – Ostatní provozní náklady (s vhodnou analytickou evidencí).

Jak ocenit zásoby

Zásoby vytvořené vlastní činností oceňujeme vlastními náklady, a to buď ve skutečné výši, nebo na základě kalkulace, kterou stanoví účetní jednotka. V ojedinělých případech, kdy není možné zjistit výši vlastních nákladů, může účetní jednotka použít také reprodukční pořizovací cenu.

Maximální zásoba (Zmax) představuje výši stavu zásob v okamžiku nové dodávky. Minimální zásoba (Zmin) naopak představuje stav zásoby před dodáním další dodávky, pokud byla vyčerpána běžná zásoba.Výdaje na občerstvení, pohoštění a dary účtujeme na účet 513 – Náklady na reprezentaci.

Co se účtuje na 512 : Poslední revize textu byla provedena k 01. 01. 2024. Na tomto účtu se účtují cestovní náhrady k úhradě výdajů za ubytování, zvýšených stravovacích výdajů (stravné), k úhradě nutných vedlejších výdajů spojených s pracovní cestou a kapesné.