Antwort Co je to Konsignace? Weitere Antworten – Co je konsignační

Co je konsignační sklad

konsignačního skladu. Zjednodušeně řečeno se jedná o sklad provozovaný nevlastníkem skladovaného zboží, jenž je veden tzv. konsignatářem. Tím může být jak sám odběratel zboží, tak i jinak nezúčastněná třetí strana.Na rozdíl od běžného skladu se formálně liší tím, že obsah skladu – zboží uskladněné v konsignačním skladu, je ve vlastnictví dodavatele. Odběratel je obvykle na základě smlouvy povinen skladovat konsignační zboží odděleně od ostatního vlastního zboží, které má ve své vlastní skladové evidenci (majetku).Naopak, když účetní jednotka zpracovává nebo upravuje materiál jiné účetní jednotky nebo vede konsignační sklad zboží, o těchto zásobách neúčtuje na běžných účtech, ale vede podrozvahovou evidenci. K tomuto účelu slouží podrozvahové účty 75–79. Jejich členění může být libovolné v rámci účetní jednotky.

Kdo je Konsignatář : Předmět smlouvy

Konsignatář se zavazuje pro konsignanta zboží nacházející se v konsignačním skladu bezúplatně dočasně opatrovat a chránit před poškozením, ztrátou či zničením.

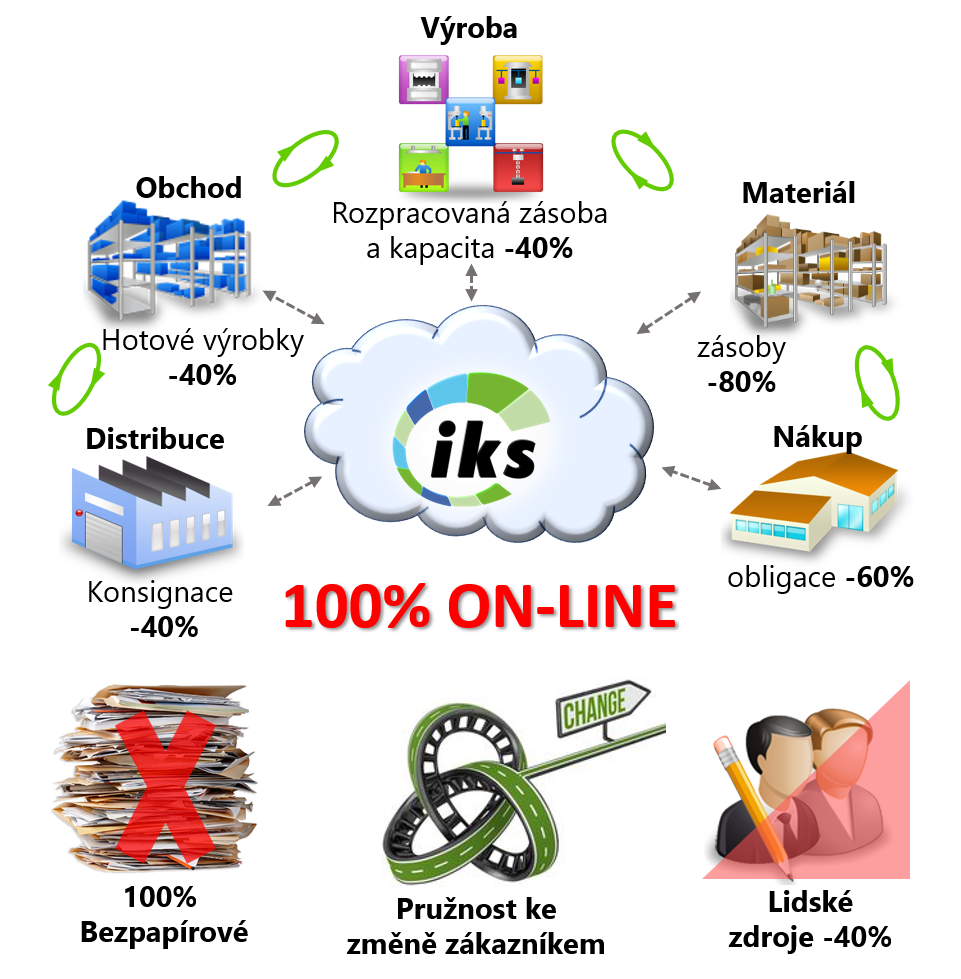

Co je skladove hospodarstvi

Co je to skladové hospodářství

Skladové hospodářství je způsob, kterým firmy spravují své sklady, evidují stav svého zboží nebo sledují skladové pohyby. Každá firma, která nakupuje zboží do zásoby, má podle zákona o účetnictví povinnost skladové hospodářství zavést.

Co účtovat na 381 : Obecně můžeme říci, že v běžném období budete účtovat na vrub účtu 381 – Náklady příštích období. V následujícím období pak na vrub účtu nákladů a ve prospěch účtu 381. Typickým příkladem, kdy musíte použít časové rozlišení, je platba nájemného dopředu.

Odborníci ale doporučují vést takovou evidenci, která obsahuje následující údaje:

- označení, o jakou zásobu se jedná (název), tj.

- datum naskladnění či vyskladnění,

- způsob pořízení (naskladnění) a důvod vyskladnění zásob,

- číslo dokladu,

- počet kusů,

- měrnou jednotku.

Co je to skladová evidence Jedná se o specializovaný software navržený pro správu skladu a s ním spojených agend. Systém tak nabízí například i nástroje pro skladové hospodářství, sledování skladových pohybů a další funkce pokrývající běžnou skladovou rutinu.

Co účtujeme na 501

Spotřeba materiálu, mazadel, čistících potřeb, obalů, DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení, přirozený úbytek zásob v rámci norem .Na tento účet jsou účtovány ty účetní operace, kdy v běžném účetním období je přijato plnění-platba, nicméně výnosy časově a věcně souvisejí s účetním obdobím příštím. Jde např. o fakturaci nájemného předem (účtováno u pronajímatele). Účet 384 tedy souvisí s výnosovými účty účtové skupiny 6.Zásoby se na skladě evidují v pořizovacích cenách, do kterých patří cena pořízení (fakturační cena, clo, spotřební daň) a vedlejší pořizovací náklady (přepravné, skladovací poplatky). Z vnitropodnikových služeb se do pořizovací ceny zahrnuje jenom vlastní dopravné.

do zásob patří:

- materiál,

- zboží,

- nedokončená výroba,

- polotovary vlastní výroby,

- výrobky,

- mladá a ostatní zvířata a jejich skupiny,

- poskytnuté zálohy a závdavky na zásoby.

Jak evidovat sklad : Odborníci ale doporučují vést takovou evidenci, která obsahuje následující údaje:

- označení, o jakou zásobu se jedná (název), tj.

- datum naskladnění či vyskladnění,

- způsob pořízení (naskladnění) a důvod vyskladnění zásob,

- číslo dokladu,

- počet kusů,

- měrnou jednotku.

Kdo musí vést skladovou evidenci : Zásoby evidují všechny firmy a živnostníci, kteří vedou účetnictví, a také fyzické osoby, které vedou daňovou evidenci. Podnikatelé, kteří poskytují služby a žádné zásoby nemají, pochopitelně skladovou evidenci nemusí vést.

Kdy účtovat na 504

Prodané zásoby se účtují na nákladové účty teprve v okamžiku skutečného vyskladnění, např. 504/132. Při tomto účtování je v kterýkoliv okamžik znám věrohodný hospodářský výsledek.

Nákup drob. nehmot. majetku, poštovní poplatky, známky, telefoní služby,rozhlasové poplatky, úhrady za inzerci, propagaci, výstavy, úklid, praní a čistění prádla, poradenskou činnost, právnickou pomoc, vzdělávání pracovníků a ostatní náklady.Účet 384 – Výnosy příštích období

01. 2024. Na tomto účtu jsou zachyceny příjmy, které se stanou v příštích účetních obdobích výnosem. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Kdy pouzit účet 383 : 383 – Výdaje příštích období

Tento účet používáme v případech, kdy náklady souvisejí s běžným účetním obdobím, ale k rozvahovému dni nebyly uskutečněny výdaje za ně. Účet 383 souvisí s nákladovými účty skupiny 5. Příkladem může být nájemné účtované pozadu nebo např. vyúčtování energií zpětně.