Antwort Co je to DPH na vstupu? Weitere Antworten – Jak se pocita DPH na vstupu

Jak spočítat DPH

Daň spočítáte jednoduše podle vzorce cena – (cena / x), kde x je násobek sazby daně. Pro 21% daň to bude 1,21, pro 15% daň 1,15 a pro 10% daň 1,10. 21% DPH z příkladné částky 135.000 Kč tedy spočítáte následujícím vzorcem: 135000 – (135000 / 1,21) = 135000 – 111570,2479 = 23429,7521.Na co se nově vztahuje snížená sazba 12 %

- Dodání potravin.

- Nepravidelná pozemní a vodní hromadná přeprava osob (např.

- Provoz lyžařských svahů.

- Noviny, časopisy a periodika (elektronické i tištěné).

- Zdravotnické a diagnostické prostředky.

- Ubytovací a stravovací služby.

- Stavební práce rodinných a bytových domů.

DPH se uplatňuje v základní sazbě (21 %) anebo ve snížené sazbě. Základní sazba 21 % se uplatňuje i v roce 2024. Snížená sazba daně byla od 1.1.2015 rozdělena na první sníženou sazbu (15 %) a na druhou sníženou sazbu (10 %) – od 1.1.2024 se však uplatňuje opět jen jedna snížená sazba daně, a to ve výši 12 %.

Jak funguje DPH příklad : Příklad (při sazbě DPH 15 procent):

Obchodník koupí od svého dodavatele zboží za 2300 korun – z toho 2000 Kč tvoří cena zboží a 300 korun DPH, kterou dodavatel odvede státu. Obchodník zboží rozveze dalším odběratelům a prodá jej za 3220 korun. Z toho částka 2800 Kč představuje stanovenou cenu zboží a 420 korun DPH.

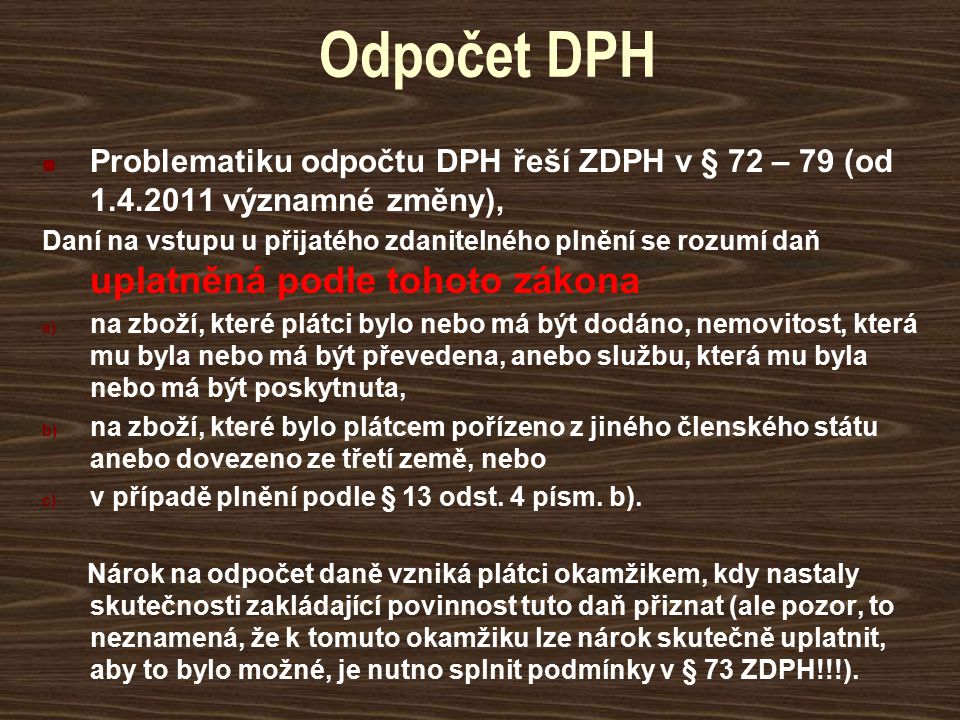

Co je DPH na vstupu

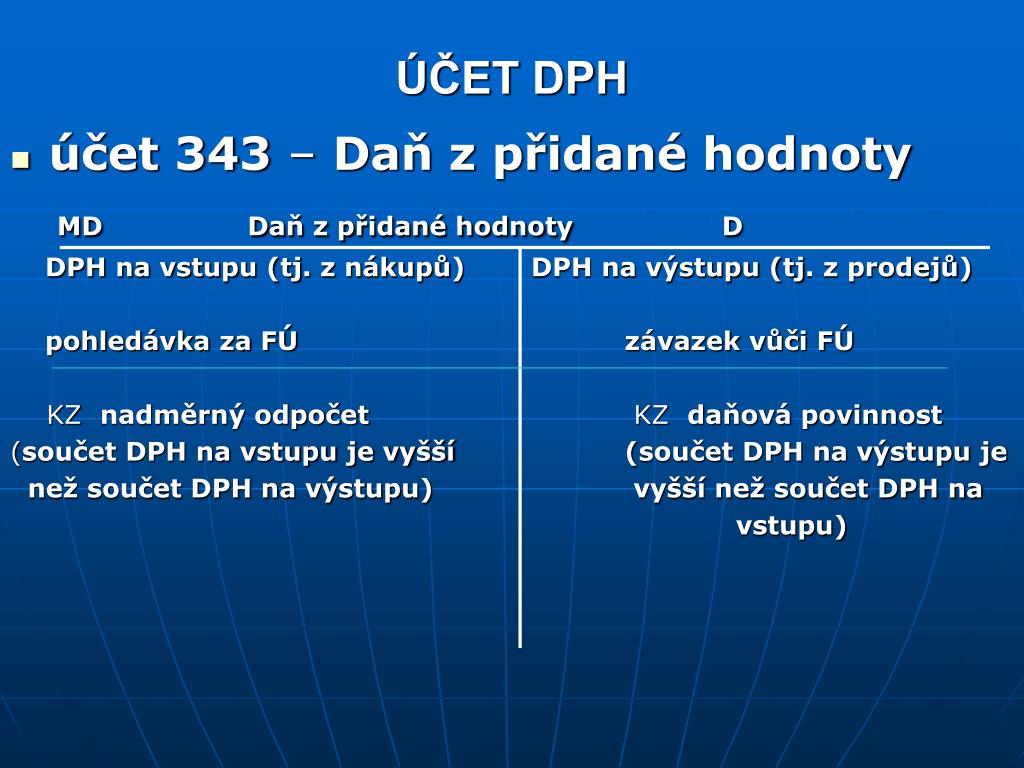

DPH na vstupu – DPH, které zaplatíte spolu s přijatým zbožím, materiálem, službou, dlouhodobým majetkem. Doklad k DPH na vstupu je nejčastěji faktura přijatá, splátkový kalendář nebo přijaté paragony. Vůči finančnímu úřadu vykazujete DPH na vstupu jako pohledávku.

Co patří do 10% DPH : S účinností od 1. května 2020 dochází k výraznému snížení daně z přidané hodnoty u celé řady zboží a služeb na 10 %. Nově jsou ve druhé snížené sazbě DPH zařazeny oblast stravování, některé řemeslné a odborné služby a také vodné a stočné. Dále se sjednotily sazby ve výši 10 % také u knih, e-knih a audioknih.

Pokud pořádáte akce, nejspíše vám neuniklo, že od 1. ledna 2024 platí pro vstupenky na kulturní a sportovní akce nová sazba DPH 12 %, která nahradila dosavadní sazbu 10 %.

Do základní 21% sazby padly například: točené alkoholické pivo, všechny alkoholické i nealkoholické nápoje až na výjimky (výjimky jsou např. neochucená kohoutková voda, mléko, kysané mléčné výrobky, rostlinné alternativy mléka) – detailně viz informace FÚ ke změnám sazeb. řezané květiny a dekorativní listoví

Co je daň na vstupu

DPH na výstupu – DPH, které vyinkasujete od zákazníka za poskytnuté zboží, materiál, službu, atd. Dokladem k DPH na výstupu je nejčastěji faktura vystavená. Vůči finančnímu úřadu vykazujete DPH na výstupu jako závazek.Daň z přidané hodnoty (zkratka DPH) tvoří jeden z nejdůležitějších příjmů státního rozpočtu. Platí ji všichni při nákupu většiny zboží a služeb, proto se jí také někdy říká univerzální daň nebo též všestranná daň.DPH na výstupu – DPH, které vyinkasujete od zákazníka za poskytnuté zboží, materiál, službu, atd. Dokladem k DPH na výstupu je nejčastěji faktura vystavená. Vůči finančnímu úřadu vykazujete DPH na výstupu jako závazek.

d) zákona č. 235/2004 Sb., o DPH ve znění pozdějších předpisů, a konečná cena kurzu zůstává stejná – DPH ve výši 0%. Ostatním účastníkům je cena kurzu navýšena o DPH ve výši 21%. V ceně prezenčního kurzu je zahrnuto občerstvení a školicí materiál.

Co má 21% DPH : Do základní 21% sazby padly například:

- točené alkoholické pivo, všechny alkoholické i nealkoholické nápoje až na výjimky (výjimky jsou např.

- řezané květiny a dekorativní listoví

- kadeřnické a holičské služby.

- opravy obuvi, kožených výrobků

- opravy a úpravy oděvů a textilních výrobků

- opravy jízdních kol.

Jak účtovat vstupné : Vstupné na výstavy přímo související s předmětem podnikání lze považovat za daňový náklad dle § 24 odst. 1 zákona o daních z příjmů – tedy za výdaj vynaložený na dosažení, zajištění a udržení zdanitelných příjmů. Vstupné se účtuje na účet 518.

Kdy je daň 21 %

Základní sazba DPH 21%

Základní sazba činí 21%. Uplatňujeme ji na veškeré zboží i veškeré služby, které v zákoně o DPH nejsou zařazeny do snížené sazby.

Registr plátců DPH

Stejnou službu poskytuje také online aplikace ARES, kterou také provozuje MF ČR. Nově od roku 2024 platí v ČR 3 sazby DPH, a to: Základní sazba – 21 % (podléhá jí většina zboží a služeb) První snížená sazba – 12 % (podléhají jí potraviny, některé zdravotnické pomůcky, hromadná doprava a další)Pokud váš obrat v posledních 12 měsících v součtu přesáhne částku 2 milionů korun, musíte se povinně stát plátcem DPH. Konkrétně se plátcem stáváte od 1. dne měsíce, který následuje po měsíci, kdy jste obrat překročili.

Kdy se platí daň 23% : V současnosti zaměstnanec platí 23% daň z příjmů, které přesahují částku 161 296 Kč. Do této sumy platí 15% daň. Nově bude tato částka zhruba ve výši 131 901 Kč.