Antwort Co je poskytnutá záloha? Weitere Antworten – Jak zaúčtovat poskytnutí zálohy

Poskytnutí zálohy zaměstnanci zaúčtujte v agendě Účetnictví/Pokladna jako výdajový pokladní doklad např. na účty 335/211. Doklady, které byly uhrazeny ze zálohy zaměstnancem, zadejte do agendy Účetnictví/Interní doklady a zaúčtujte 5xx/335.Každá přijatá záloha představuje z pohledu účetnictví závazek toho, kdo jí přijal. Z toho důvodu je potřeba, účtovat jí na závazkové účty třídy 3. Nejčastěji se pro tento účel používá účet 324 – Přijaté provozní zálohy.záloha – momentálně nevyužitá část zdrojů, úmyslně držená pro možnost nahrazení jiné porovnatelné části, s cílem zajištění funkčnosti, za cenu dalších nákladů na vytvoření, udržování a při ztrátě příležitostí jinde.

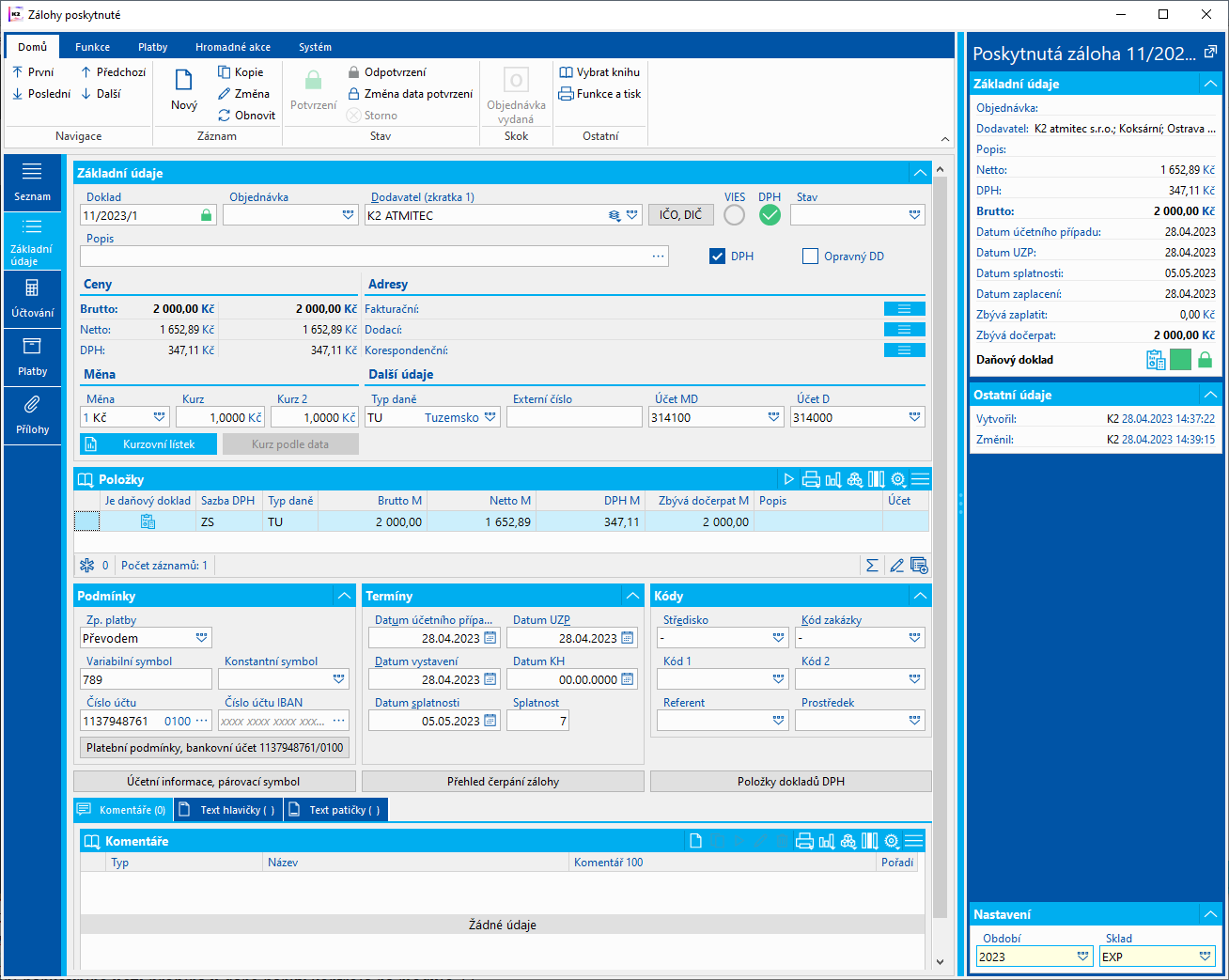

Co je to provozní záloha : Účet 314 „Poskytnuté provozní zálohy“ obsahuje dlouhodobé a krátkodobé zálohy poskytnuté dodavatelům na dodávky vyplývajících z obchodních závazkových vztahů.

Jak funguje zálohová faktura

Zálohová faktura je nedaňovým dokladem. Jedná se o předpis platby, kterou po odběrateli vyžaduje dodavatel tehdy, kdy je třeba za zboží nebo službu provést úhradu dříve, než dojde k jejich samotnému dodání.

Jak účtovat zálohu na daň : Platby záloh mají být účtovány na účet 341 – Daň z příjmů. Účet 341 slouží pro účtování daně z příjmů účetní jednotky – daně z příjmů právnických osob nebo daně z příjmů fyzických osob u podnikatele fyzické osoby účtující v podvojném účetnictví.

Při účtování dotací je zásadní využití účtů účtové skupiny 34 – Zúčtování daní a dotací, v praxi nejčastěji účtů 346 – Dotace ze státního rozpočtu a 347 – Ostatní dotace. Jedná se o rozvahové pasivní účty, které představují povinnost využít získanou dotaci ke stanovenému účelu.

A to z toho důvodu, že existují daleko sofistikovanější typy záloh.

- Úplná záloha.

- Diferenciální zálohování

- Úplná a rozdílová záloha.

- Zrcadlová a reverzní záloha.

- Průběžné zálohování dat.

Kdy se uctuje o poskytnute záloze

Pokud je přijatá záloha zúčtovatelná do lhůty 12 měsíců včetně, účtujeme o krátkodobé přijaté záloze v účtové třídě 3 – Zúčtovací vztahy, v účtové skupině 32 – Závazky (krátkodobé), nejčastěji na účtu 324 – Krátkodobé přijaté provozní zálohy.Zadruhé, nevratná záloha motivuje strany, aby uvedenou smlouvu splnily. Zatřetí, nevratná záloha tvoří paušální odškodnění vzhledem k tomu, že její zaplacení zbavuje jednu ze stran povinnosti prokázat výši utrpěné škody, když druhá strana odstoupí od svého závazku.Co když zákazník zálohovou fakturu uhradí

Vystavení zálohové faktury sice daňové dopady nemá, ale její uhrazení už ano. Ve chvíli, kdy máte zálohu připsanou na účtu, vám totiž vzniká příjem, který musíte zdanit.

Zálohovou fakturu vystavujete, když chcete, aby vám klient zaplatil předem část peněz za nabízený produkt nebo službu. Máte tak větší jistotu, že vám klient nezruší domluvenou zakázku, na které jste už začali pracovat, nebo že alespoň její část zaplatí zálohou. Setkat se můžete také s označením proforma faktura.

Kdy se platí záloha na daň : Zálohy na daň z příjmů se platí v průběhu zálohového období, které definuje zákon v paragrafu 38a. V případě, že podáváte daňové přiznání tradičně k počátku května (letos platí termín 2.5. pro všechny OSVČ, protože podávají přiznání povinně elektronicky), pak je tímto obdobím míněno následujících dvanáct měsíců.

Kdy se vrací záloha na daň : Pro vrácení přeplatku na dani je totiž stanovena třicetidenní lhůta, která se počítá od okamžiku, kdy uplyne deadline pro podání daňového přiznání. Pokud odevzdáte přiznání v papírové podobě, musí dát správce daně příkaz do banky na vrácení peněz nejpozději 2. května 2024.

Na jaký účet se účtují dotace

Jak na účtování dotací

Při účtování dotací je zásadní využití účtů účtové skupiny 34 – Zúčtování daní a dotací, v praxi nejčastěji účtů 346 – Dotace ze státního rozpočtu a 347 – Ostatní dotace. Jedná se o rozvahové pasivní účty, které představují povinnost využít získanou dotaci ke stanovenému účelu.

Dotace jsou příjmy, které nejsou předmětem daně dle § 18a odst. 1b) zákona o daních z příjmů, dotace se uvedou na ř. 101 daňového přiznání.Klepněte na tlačítko Start, do pole Zahájit hledání zadejte zálohování a potom v seznamu programy klepněte na tlačítko zálohování a obnovení . Ve skupinovém rámečku Zálohovat soubory nebo celý počítačklepněte na tlačítko Zálohovat soubory . Vyberte, kam chcete uložit soubor zálohy a potom klepněte na tlačítko Další.

Jak nejlepe zálohovat : Nejběžnější datová úložiště

- Optická média (CD, DVD, Blu-ray) Klasický způsob uložení dat.

- Externí disky (připojení přes USB/eSATA/FireWire/LAN) Vhodné pro častější zálohování velkých objemů dat.

- USB flash disky. Relativně odolné a skladné médium.

- Internetová úložiště (Dropbox, Google Drive, iCloud)