Antwort Co je podle zákona o účetnictví účetním obdobím? Weitere Antworten – Co je to účetní období

Účetní období

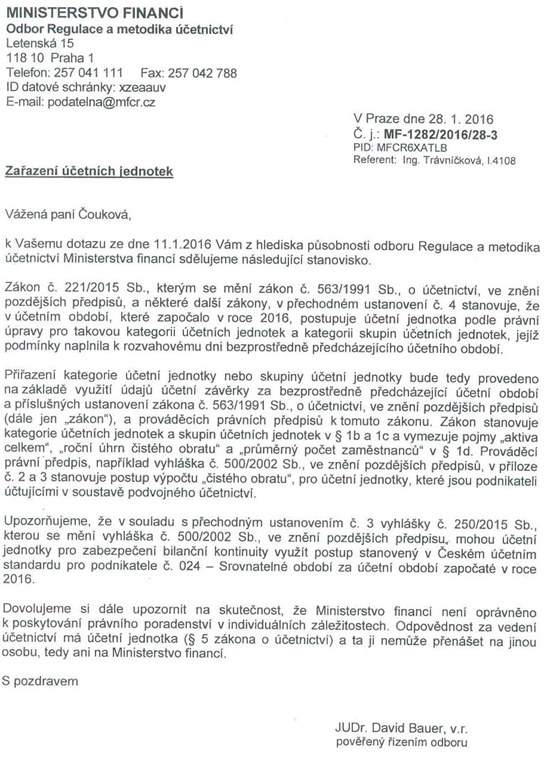

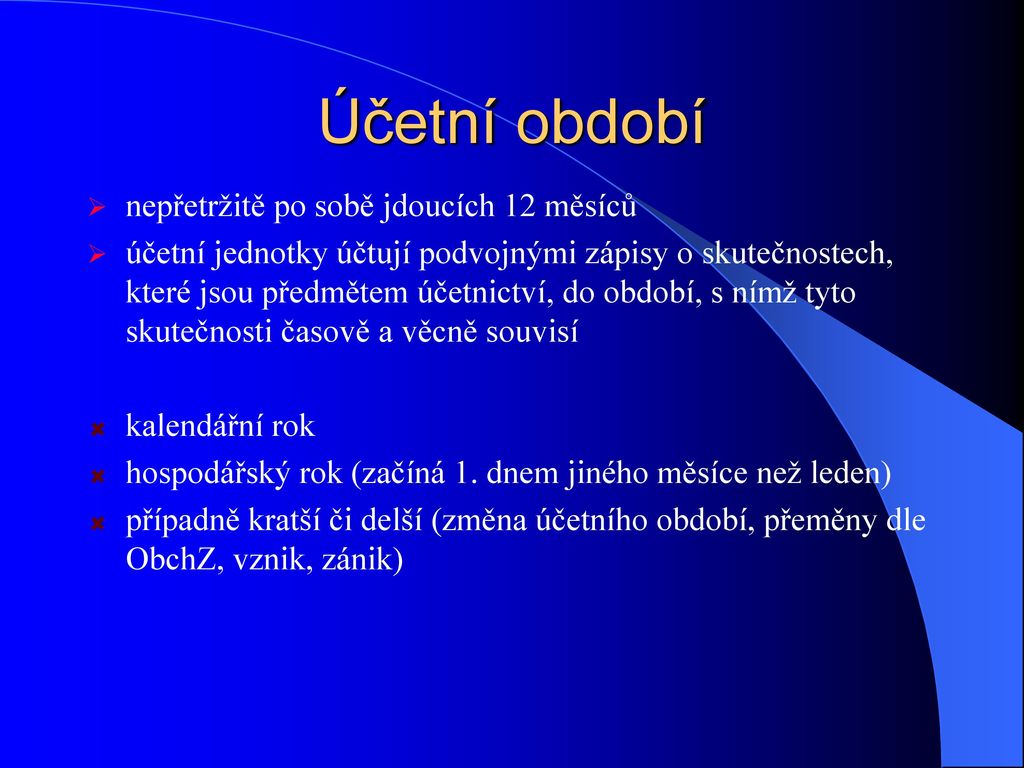

Účetním obdobím je nepřetržitě po sobě jdoucích dvanáct kalendářních měsíců, není-li stanoveno jinak. Účetní období se buď shoduje s kalendářním rokem, nebo je hospodářským rokem. Hospodářským rokem je účetní období, které může začít pouze prvním dnem jiného měsíce, než je leden.(1) Tento zákon zapracovává příslušný předpis Evropské unie1), zároveň navazuje na přímo použitelný předpis Evropské unie38) a upravuje rozsah a způsob vedení účetnictví, požadavky na jeho průkaznost, rozsah a způsob zveřejňování informací z účetnictví a podmínky předávání účetních záznamů pro potřeby státu.Roční účetní závěrka zobrazuje stav k poslednímu dni účetního období; sestavuje se za tzv. běžné účetní období (právě skončené účetní období) a tzv. minulé účetní období (bezprostředně předcházející účetní období). Důvodem je elementární možnost porovnání údajů mezi těmito dvěma účetními obdobími.

Kdy se provádí účetní závěrka : Účetní jednotky sestavují účetní závěrku k rozvahovému dni, tj. ke dni, kdy uzavírají účetní knihy. Řádnou účetní závěrku sestavují účetní jednotky k poslednímu dni účetního období; v ostatních případech sestavují účetní jednotky mimořádnou účetní závěrku.

Co je čistý obrat za účetní období

Zákon o účetnictví pak pracuje i s pojmem čistý obrat. Ten se za účetní období vypočítá snížením celkového výnosu o prodejní slevy, jeho vydělením počtem započatých měsíců daného účetního období a následným vynásobením dvanácti.

Jak změnit účetní období : Změna účetního období

V případě rozhodnutí o změně účetního období musí účetní jednotka záměr změny účetního období oznámit správci daně, a to minimálně 3 měsíce před plánovanou změnou či před koncem běžného účetního období (podle toho, který termín nastal dříve).

Účetní doklady (stručné shrnutí)

Patří mezi ně faktury, účtenky, ale třeba i výpisy z účtu. Slouží především pro evidenci příjmů a výdajů a jako podklad pro výpočet daně z příjmů. Ze zákona také máte povinnost je uchovávat – většinou jde o 5 let.

Daňovou evidenci upravuje zákon o účetnictví

Jednoduché účetnictví neboli daňovou evidenci jsou povinni vést podnikatelé, kteří mají příjmy z podnikání, nebo jiné samostatné výdělečné činnosti a chtějí uplatňovat tzv. skutečné výdaje (ne paušální). Evidují se příjmy, výdaje, majetek a dluhy.

Kdy je konec účetního období

Pro většinu účetních jednotek končí 31. prosincem účetní období. Před uzavřením účetních knih však musí dojít k zaúčtování uzávěrkových operací.kalkulační a přechodné účty, které ke dni účetní uzávěrky nesmí vykazovat žádný zůstatek. Jedná se o účty 111, 131, 395 a 431 (v případě zůstatku dochází ke zkreslení rozvahy a nesouladu mezi hospodářským výsledkem vykázaným ve Výkazu zisku a ztrát a Rozvaze).Měsíční uzávěrka provede kontroly (mj. na Příjmové agendy, zda jsou vygenerované a zaúčtované předpisy na uzavírané období, nebo zda jsou importované doklady z Mezd, Majetku a externích programů) a posune aktuální období o měsíc dopředu.

Řádná účetní závěrka – sestavuje se k poslednímu dni účetního období (kalendářní nebo hospodářská rok). Mimořádná účetní závěrka – sestavuje se ve výjimečných případech k jinému než poslednímu dni účetního období.

Co je měsíční obrat : Obrat je množství peněz přijatých za konkrétní účetní období. Ve firmě jde o součet všech příjmů za dané období. Příklad: Máte firmu a v květnu jste prodali své výrobky za 100 000 Kč. Váš obrat za květen je tedy 100 000 Kč.

Co je to zdaňovací období : Zdaňovací období je časový interval, za který se stanovuje základ a výše daně a daň se platí. U daní, které se vybírají v pravidelných časových intervalech, se vymezuje zdaňovací období. Základním zdaňovacím obdobím je 12 měsíců, u nás zpravidla kalendářní rok.

Jaké jsou druhy účetnictví

Právní úprava účetnictví v České republice

podvojné účetnictví, vnitropodnikové účetnictví, daňovou evidenci (dříve označovanou jako jednoduché účetnictví), jednoduché účetnictví.

Na účetních dokladech nesmí chybět následující informace:

- Jak označit účetní doklad.

- Popis obsahu účetního případu.

- Označení účastníků účetního případu.

- Peněžní částka na účetním dokladu.

- Okamžik vyhotovení účetního dokladu.

- Okamžik uskutečnění účetního případu.

- Jaké podpisy musí účetní doklad obsahovat

Povinnost sestavit konsolidovanou účetní závěrku mají takové skupiny, které na konsolidovaném základě překračují k rozvahovému dni alespoň dvě ze tří kritérií: aktiva celkem (netto) vyšší než 100 mil. Kč; roční úhrn čistého konsolidovaného obratu vyšší než 200 mil.

Jak se účtují výdaje příštích období : Výdaje příštích období znamenají náklady, které vznikají v aktuálním účetním období (například v prosinci 2023), ale budou uhrazeny až v následujícím období (například v lednu 2024). K jejich zaúčtování slouží účet 383, na který uvedete, komu, kolik a za co zaplatíte.