Antwort Co je příjem z příležitostné činnosti? Weitere Antworten – Co se považuje za příležitostný příjem

Jako příležitostný je dle legislativy vnímán takový příjem, který pochází k příležitostné činnosti nebo příležitostného nájmu movitých věcí. Do této definice patří i příjmy ze zemědělské výroby, případně z lesního a/nebo vodního hospodářství provozovaného druhou osobou (tj. ne samotným podnikatelem).příležitostnou činnost. Řadí se sem jednorázové činnosti a služby, na které nemáme živnostenské oprávnění, pracovní smlouvu, dohodu o práci a podobně. Do této kategorie patří také příležitostný prodej výrobků vlastní výroby.Příjmy ze závislé činnosti jsou veškeré příjmy ze zaměstnání, z Dohody o provedení práce či Dohody o pracovní činnosti a zdaňují se podle § 6 Zákona o daních z příjmu.

Jak zdanit vedlejsi příjem : Během podnikání na vedlejší činnost máte povinnost odvádět daně a každoročně podat daňové přiznání. Podobně jako u hlavní činnosti daníte pouze rozdíl mezi příjmy a výdaji, a to sazbou 15 %. Máte na výběr, jestli se pro výpočet daňového základu rozhodnete uplatnit své skutečné výdaje, nebo zvolíte výdajový paušál.

Jaké příjmy se nemusí danit

Co přesně jsou příležitostné příjmy a jaké jsou daňové povinnosti při překročení limitu vám prozradíme v následujícím textu na BusinessInfo.cz. Příležitostné příjmy do výše 50 tisíc korun ročně (do roku 2023 30 tisíc korun) nepodléhají zdanění. Připomínáme, že sem nepatří výdělky autorů.

Jaké příjmy patří do daňového přiznání : Podle zákona o daních z příjmů fyzických osob, podléhají zdanění tyto příjmy: Příjmy ze závislé činnosti (zaměstnání – mzda nebo plat) Příjmy ze samostatné činnosti (podnikání) Příjmy z kapitálového majetku (finanční majetek – peníze, cenné papíry a jiné)

Příležitostný příjem 2023 – limit 30 tisíc

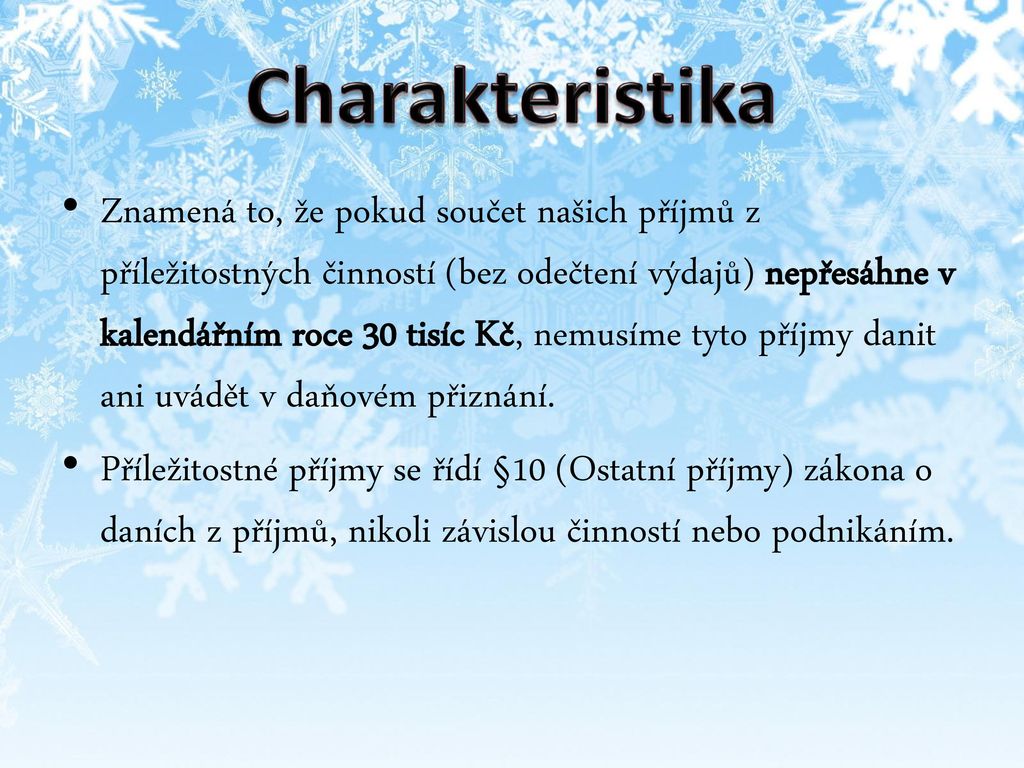

Limit pro příležitostné příjmy za rok 2023 je 30 tisíc Kč za rok. Znamená to, že pokud součet našich příjmů z příležitostných činností (bez odečtení výdajů) nepřesáhne v kalendářním roce 30 tisíc Kč, nemusíme tyto příjmy danit ani uvádět v daňovém přiznání.

Příležitostné příjmy do výše 50 tisíc korun ročně (do roku 2023 30 tisíc korun) nepodléhají zdanění. Připomínáme, že sem nepatří výdělky autorů. „Musí se jednat o jednorázové aktivity či služby, pro které nemá člověk zavedené živnostenské oprávnění,“ připomíná poradce Michal Dvořáček.

Co patří do příjmů

Mezi tyto příjmy patří: příjmy z pracovního poměru, příjmy ze samostatné výdělečné činnosti, některé státní dávky, státní, firemní i osobní penze, úroky z úspor, dividendy, příjmy z nájmu a příjmy z fondů. Dani z příjmu fyzických osob podléhají fyzické osoby.Závislá činnost je práce, která je vykonávána ve vztahu nadřízenosti zaměstnavatele a podřízenosti zaměstnance, jménem zaměstnavatele, podle pokynů zaměstnavatele a zaměstnanec ji pro zaměstnavatele vykonává osobně. Závislá činnost musí být vykonávaná za mzdu, plat nebo odměnu za práci.Od daně jsou pak osvobozeny i příjmy z prodeje rodinného domu nebo bytu (jen v případě, že nemovitost vlastníte alespoň 5 let nebo jste zde měli uvedené trvalé bydliště alespoň 2 roky před prodejem), přijatá náhrada škody, sociální dávky, výživné nebo plnění z pojištění majetku a odpovědnosti.

Základní lhůtapro podání daňového přiznání za uplynulé zdaňovací období, kterým je kalendářní rok, je tedy do 1. 4. následujícího kalendářního roku. Podáte-li daňové přiznání elektronicky, je lhůta pro podání přiznání 4 měsíce po uplynutí zdaňovacího období.

Co je jiný příjem : zákon definuje ostatní příjem jako jiný příjem než příjem ze závislé činnosti, ze samostatné činnosti, příjmy z kapitálového majetku nebo příjmy z nájmu. Jde o příjmy nahodilé a musí dojít ke zvýšení majetku.

Co nepatří do příjmů : Dary, dědictví nebo příjem z prodeje nemovitosti – tyto a mnohé další příjmy jsou ze zákona osvobozené od daně. To znamená, že je neuvádíte do daňového přiznání a neodvádíte z nich daň z příjmů. Pokud je ale příjem osvobozený od daně vyšší než 5 milionů korun, musíte na úřad poslat speciální oznámení.

Které příjmy jsou osvobozeny od daně z příjmů

Obecně jsou od daně každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb. a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

Započítávají se příjmy ze zaměstnání a podnikání, důchody, podpora v nezaměstnanosti, dávky nemocenského pojištění, tedy nemocenská, ošetřovné, ale i mateřská, započítává se i rodičovský příspěvek, přídavky na dítě nebo výživné.Do příjmů se zahrnuje hrubá mzda (ne superhrubá), hrubé příjmy z podnikání (ne příjmy minus výdaje), příjmy z pronájmu (opět bez odpočtu výdajů), důchody ze sociálního zabezpečení (starobní, invalidní), nemocenské dávky, peněžitá podpora v mateřství a dávky v nezaměstnanosti.

Co jsou příjmy že samostatně činnosti : Příjmem ze samostatné činnosti, pokud se nejedná o příjmy ze závislé činnosti (zaměstnání) jsou: příjem ze zemědělské výroby, lesního a vodního hospodářství, příjem ze živnostenského podnikání, příjem z jiného podnikání, ke kterému je potřeba podnikatelské oprávnění (např.