Antwort Co je malá a mikro účetní jednotka? Weitere Antworten – Co je to mikro účetní jednotka

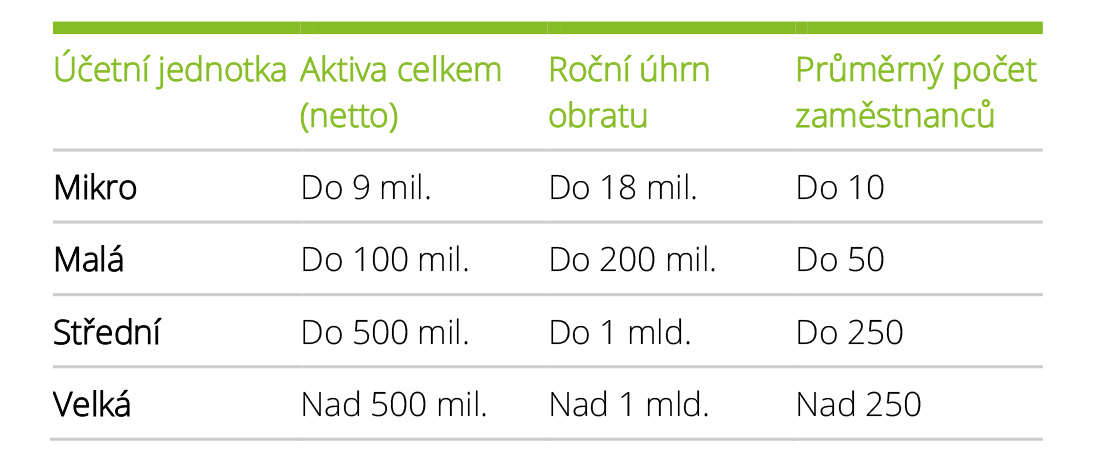

Mikro účetní jednotka je taková, která nepřekročí alespoň dvě ze tří níže uvedených hodnot: netto aktiva do 9 000 000 Kč, úhrn čistého obratu do 18 000 000 Kč, přepočtený počet zaměstnanců 10.malé ÚJ – jsou povinny zveřejnit rozvahu a přílohu v účetní závěrce; střední ÚJ – jsou povinny zveřejnit rozvahu, výkaz zisků a ztrát, přílohu v účetní závěrce, cash flow, přehled o změnách vlastního kapitálu; velké ÚJ – mají stejnou povinnost jako střední ÚJ.Účetní závěrka je nedílný celek, který u mikro účetní jednotky tvoří: – rozvaha. – výkaz zisku a ztráty. – příloha.

Kdy má malá účetní jednotka povinnost auditu : Kritéria pro povinnost ověřit účetní závěrku auditorem

Pokud je účetní jednotka malou účetní jednotkou, posuzují se následující kritéria pro stanovení povinnosti auditu: aktiva netto – 40 mil. Kč, roční úhrn čistého obratu – 80 mil.

Jaké jsou účetní jednotky

V roce 2016 došlo k zásadní změně zákona o účetnictví. Zásadním rozdílem oproti původní verzi z roku 1991 bylo rozdělení účetních jednotek dle velikosti do čtyř kategorií – na mikro, malou, střední a velkou účetní jednotku. Kritérii jsou aktiva, roční úhrn čistého obratu a průměrný počet zaměstnanců.

Co znamená účetní jednotka : Definice říká, že účetní jednotka je jakákoliv fyzická nebo právnická osoba, která vede účetnictví. Jde například o podniky, některé OSVČ nebo organizační složky státu.

Účetní závěrku tvoří obecně rozvaha, výkaz zisku a ztráty a příloha v účetní závěrce. Malé účetní jednotky a mikro účetní jednotky, které nemají povinnost auditu, nemusejí zveřejňovat výkaz zisku a ztráty; postačí tedy zaslat rozvahu a přílohu v účetní závěrce.

Příklady dokumentů, které je potřeba zveřejnit ve sbírce listin:

- listiny potvrzující vznik právnické osoby (např.

- rozhodnutí o změnách statutárního orgánu (jmenování nebo odvolání členů),

- výroční zprávy, účetní závěrky,

- rozhodnutí o zrušení právnické osoby,

- rozhodnutí o exekuci nebo likvidaci.

Které malé účetní jednotky podléhají povinnému auditu účetní závěrky

Povinnosti malé účetní jednotky

Při posuzování povinnosti mít ověřenou závěrku auditorem se vychází z limitů, které platily i před novelou zákona o účetnictví: Aktiva celkem 40 mil. Kč. Roční úhrn čistého obratu 80 mil.Kategorie účetních jednotek a kategorie skupin účetních jednotek. Účetní jednotky se dělí na mikro, malou, střední a velkou účetní jednotku.Mezi účetní jednotky patří právnické osoby se sídlem na území ČR, zahraniční osoby podnikající na území ČR, fyzické osoby zapsané v obchodním rejstříku, fyzické osoby s ročním obratem nad 25 milionů Kč nebo fyzické osoby, které se rozhodly vést účetnictví dobrovolně.

Kategoriemi skupiny účetních jednotek je malá, střední a velká skupina účetních jednotek. Skupina účetních jednotek se skládá vždy z konsolidující účetní jednotky a konsolidovaných účetních jednotek.

Co musí spolek zveřejnit : Stanovy, výroční zprávy či zápisy z valné hromady k takovým informacím také jistě patří. Jinak spolek má ze zákona povinnost zveřejňovat např. stanovy a účetní závěrku, ale ve veřejném rejstříku ve Sbírce listin, nikoliv na svých stránkách.

Kdo nemusí zveřejňovat účetní závěrku : Malé účetní jednotky a mikro účetní jednotky, které nemají povinnost auditu, nemusejí zveřejňovat výkaz zisku a ztráty; postačí tedy zaslat rozvahu a přílohu v účetní závěrce.

Kdy zveřejnit účetní závěrku

ÚJ s povinným auditem zveřejňují účetní závěrku a výroční zprávu do 30 dnů po ověření auditorem, nejpozději však do 12 měsíců od rozvahového dne zveřejňované účetní závěrky.

Velikost účetní jednotky vychází ze 3 kritérií:

- celkové hodnoty aktiv (čistá hodnota aktiv v rozvaze),

- ročního úhrnu čistého obratu (čistý účetní obrat z výkazu zisku a ztráty),

- průměrného počtu zaměstnanců (počítáno dle metodiky ČSÚ).

Ve smyslu § 1 odst. 3 ZoÚ jsou vybranými účetními jednotkami organizační složky státu, státní fondy podle rozpočtových pravidel, územní samosprávné celky, dobrovolné svazky obcí, příspěvkové organizace a zdravotní pojišťovny.

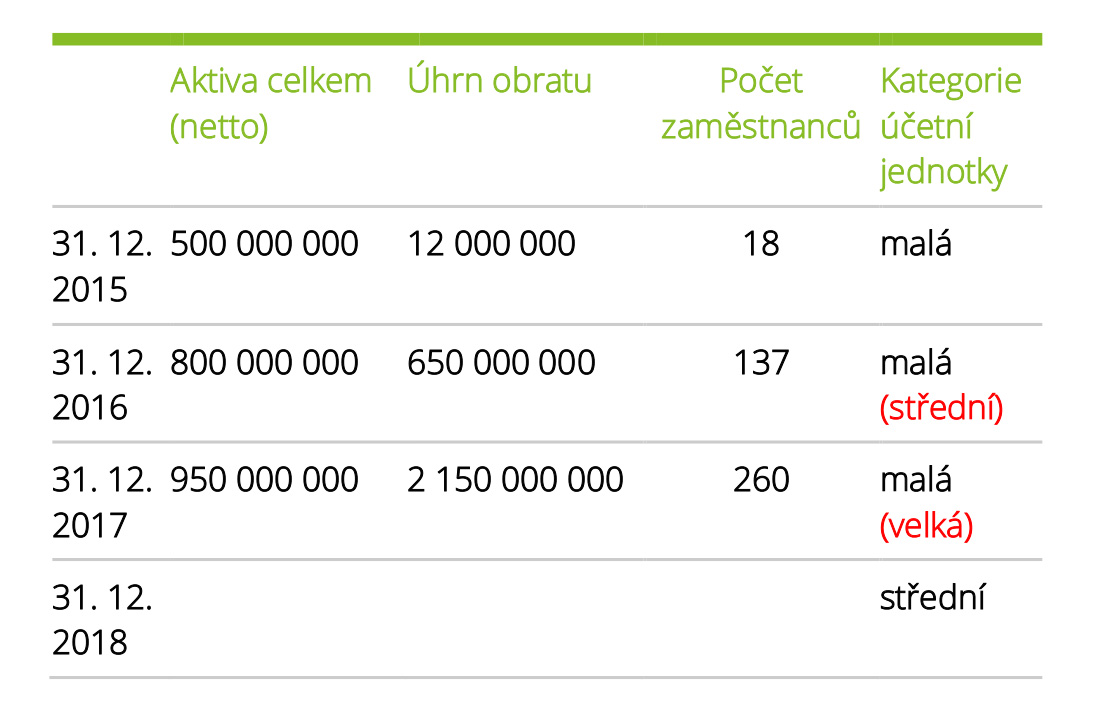

Kdy se mění kategorie účetní jednotky : Pokud tedy ke konci kalendářního roku 2019 vyhodnotí účetní jednotka kritéria pro zatřídění a zjistí, že již druhé účetní období překračuje nebo přestala překračovat dvě hraniční hodnoty pro zatřízení, pak ji čeká od roku 2020 změna kategorie.