Antwort Co je inventarizace pokladny? Weitere Antworten – Jak často se musí dělat inventura pokladny

Každý druh zásob a uvedeného hmotného majetku musí být takto inventarizován alespoň jednou za účetní období. Účetní jednotky jsou povinny prokázat provedení inventarizace u veškerého majetku a závazků po dobu 5 let po jejím provedení.V případě, že výsledkem inventarizace, tj. porovnání stavu dle inventury se stavem dle skladních karet, je inventarizační manko (stav skutečný je nižší než stav dle skladové evidence), proúčtujeme tento rozdíl účetním zápisem: MD účet 549 – Manka, škody, krádeže / D účet 112 – Materiál na skladě, resp.Inventarizace zahrnuje: Fyzickou inventuru, kdy se zjišťují skutečné stavy aktiv a pasiv (u majetku hmotné povahy), resp. dokladovou (u závazků a u ostatních složek majetku). Stavy se zaznamenávají v inventurních soupisech, které musí být podepsané osobou odpovědnou za provedení inventarizace.

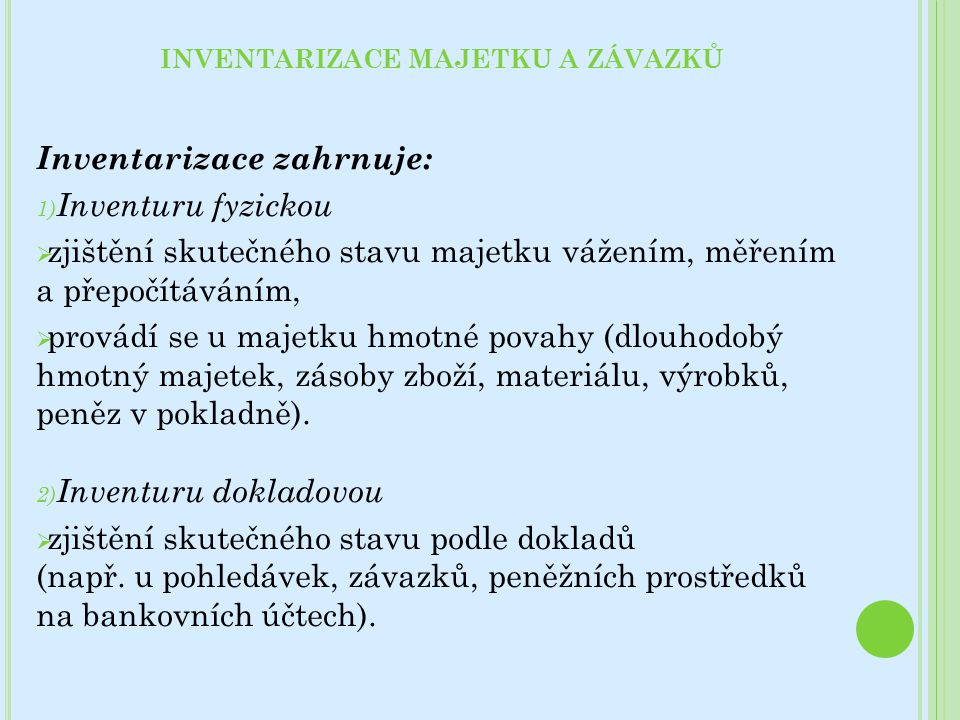

Co to je inventarizace majetku : Inventarizací rozumíme: – zjištění skutečného stavu jednotlivých druhů majetku a závazků, – ověření jeho souladu s účetním stavem, – ověření reálnosti ocenění majetku a závazků, – při zjištění inventarizačních rozdílů uvedení účetního stavu do plného souladu se skutečností. procesu inventarizace.

Kdy se provádí inventarizace

Inventarizace je proces, kterým ověřujeme skutečný stav majetku a závazků. Inventarizaci je nutné provést minimálně jednou za účetní období. Většina účetních jednotek provádí inventarizaci k datu účetní závěrky, zákon však v určitých případech připouští možnost provést inventarizace v průběhu účetního období.

Kdo musí dělat inventuru : Provést fyzickou inventuru má za povinnost každá společnost, která má nějaké zásoby, majetek, nebo pokladny. Tuto povinnost nám ukládá § 6 odst. 3 zákona o účetnictví (dále jen ZoÚ).

inventarizace je upravena v Zákoně o účetnictví § 29–30; Povinnosti účetní jednotky: inventarizaci zajišťuje inventarizační komise, jejíž členy jmenuje ředitel podniku; ve větších.

Inventurní soupis musí obsahovat podpisový záznam osoby odpovědné za zjištění skutečností a osoby odpovědné za provedení inventarizace, způsob zjišťování skutečných stavů, ocenění majetku a závazků k okamžiku ukončení inventury, okamžik zahájení a ukončení inventury a doklady nutné k jednoznačnému určení majetku a …

Co je to inventarizační rozdíl

Inventarizační rozdíl je výsledek zjištěný při inventarizaci. Pokud je účetní stav vyšší než skutečný, jedná se o manko. Pokud je skutečný stav vyšší než účetní, jedná se o přebytek. Vyrovnání inventarizačních rozdílů se provádí účetně a zaviněná manka se předepisují k náhradě viníkovi.Inventarizace se provádí k okamžiku, kdy účetní jednotka sestavuje řádnou nebo mimořádnou účetní závěrku. Alespoň jednou za účetní období se musí provést průběžná inventarizace, ale pouze u zásob, které jsou účtovány dle druhů a u hmotného movitého majetku, který nemá jasně dané místo, kam náleží.Fyzická inventura si klade za cíl zjistit, zdali stav evidovaný v účetnictví k tzv. rozhodnému dni souhlasí se stavem fyzickým. Dokladová inventura se týká závazků a takového majetku, u kterého nelze vizuálně zjistit jeho existenci. Zjišťování skutečnosti probíhá za pomoci účetních knih.

Jaromír Hrazdira, předseda Komory certifikovaných účetních proces inventarizace shrnuje: „Samotná inventura začíná zjištěním skutečného stavu majetku, následuje vyhotovení inventurních soupisů a porovnání skutečného stavu se stavem v účetnictví. Následně se zjišťují inventarizační rozdíly, dochází k jejich vypořádání.

Kdy se musí dělat inventura : Inventura musí být ze zákona o účetnictví provedena minimálně jednou za rok. Slouží nejen ke zjišťování skutečného stavu majetku a závazků k určitému dni, ale také její pomocí zkontrolujete množství vašich produktů a pohlídáte si, aby zákazník nenakoupil zboží, které už nemáte na skladě.

Kdy se účtují inventarizační rozdíly : Inventarizační rozdíly účetní jednotky proúčtují do účetního období, za které se inventarizací ověřuje stav majetku a závazků. Pokud je skutečný stav nižší než stav v účetnictví, rozdíl se označuje jako manko, popřípadě schodek u peněžních hotovostí a cenin. V opačném případě vzniká přebytek.

Kdy se nejčastěji provádí inventarizace

Inventarizace je proces, kterým ověřujeme skutečný stav majetku a závazků. Inventarizaci je nutné provést minimálně jednou za účetní období. Většina účetních jednotek provádí inventarizaci k datu účetní závěrky, zákon však v určitých případech připouští možnost provést inventarizace v průběhu účetního období.

Periodická inventarizace

Účetní jednotky mohou stanovit tzv. rozhodný den, ke kterému skutečný stav zjišťují, a který předchází rozvahovému dni. Skutečný stav k rozvahovému dni, pak mohou dopočítat na základě přírůstků majetku a závazků, které nastaly mezi rozhodným dnem a rozvahovým dnem.Inventura musí být ze zákona o účetnictví provedena minimálně jednou za rok. Slouží nejen ke zjišťování skutečného stavu majetku a závazků k určitému dni, ale také její pomocí zkontrolujete množství vašich produktů a pohlídáte si, aby zákazník nenakoupil zboží, které už nemáte na skladě.

Jak často se dělá inventarizace : Inventarizace se provádí k okamžiku, kdy účetní jednotka sestavuje řádnou nebo mimořádnou účetní závěrku. Alespoň jednou za účetní období se musí provést průběžná inventarizace, ale pouze u zásob, které jsou účtovány dle druhů a u hmotného movitého majetku, který nemá jasně dané místo, kam náleží.