Antwort Co je den uskutečnění zdanitelného plnění? Weitere Antworten – Co jsou uskutečněná zdanitelná plnění

Zdanitelné plnění se považuje za uskutečněné dnem převodu práva nakládat se zbožím jako vlastník. Záleží tedy na konkrétním smluvním ujednání. Pokud je dodáno zboží s přepravou se sjednaným místem dodání, dnem uskutečnění zdanitelného plnění bude den předání zboží přepravcem odběrateli.Datum uskutečnění zdanitelného plnění u služeb

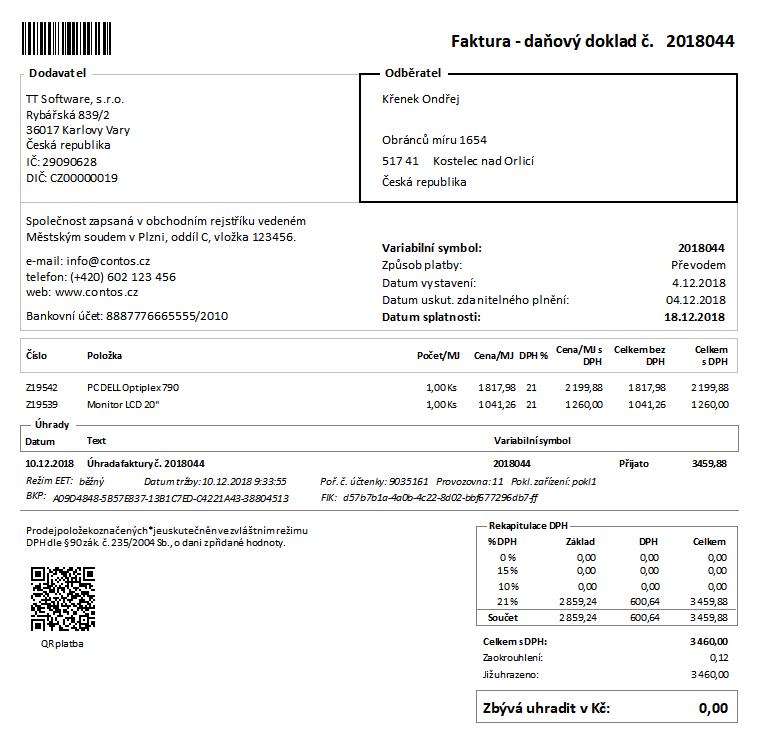

U služeb má vliv na DUZP okamžik vystavení daňového dokladu (s výjimkou splátkového nebo platebního kalendáře). Platí, že zdanitelné plnění se považuje za uskutečněné dnem poskytnutí služby nebo dnem vystavení daňového dokladu, a to tím dnem, který nastane dříve.Datum vystavení faktury později než DUZP

Podle § 28 odst. 5 zákona o DPH to ale musíte udělat do 15 dnů od dne, kdy vznikla povinnost přiznat daň nebo plnění. Tedy maximálně do 15 dnů od data UZP. Pokud tuto povinnost porušíte, hrozí vám pokuta až 2 miliony korun.

Kdy vzniká povinnost přiznat daň : Povinnost přiznat daň při dodání zboží nebo poskytnutí služby vzniká ke dni uskutečnění zdanitelného plnění (dále též DUZP). Je-li před uskutečněním zdanitelného plnění přijata úplata, vzniká povinnost přiznat daň z přijaté částky ke dni přijetí úplaty.

Kdy se musí odvést DPH

Platbu DPH je nutné provést do 25 dnů od skončení předchozího zdaňovacího období. To znamená buď 25 dní po skončení předchozího měsíce nebo čtvrtletí. Pokud vznikne nárok na vrácení DPH, vrátí vám ho úřad na uvedený účet.

Jak urcit DUZP : DUZP, které na faktuře plátce DPH nesmí chybět, je při prodeji zboží den, kdy bylo zboží předáno zákazníkovi. U služeb je to pak datum, kdy byla služba dodána. Právě u služeb lze ale vystavit fakturu ještě před jejich poskytnutím.

DIČ má přiřazeno každá osoba, která se zaregistrovala k platbě daně z příjmů. V případně podnikající osoby neplátce DPH (platí to i pro další subjekty jako například školy, zapsané spolky, atd.)

Ze zákona, konkrétně jde o zákon o DPH § 28 odst. 4, je povinnost fakturu vystavit do 15 dnů od data zdanitelného plnění. Takhle je postavený zákon, ale jsou situace, kdy doklad do 15 dnů vystavený není. Důvody mohou být různé – třeba lajdáctví a zapomětlivost.

Co delat kdyz mi nekdo nezaplati fakturu

Pokud klient dluh nezaplatí, musíte jít k soudu. Soudce celou situaci prověří a když uzná, že je nárok oprávněný, můžete začít s exekucí. Dávejte si však pozor na datum. Pokud se k soudu neobrátíte do tří let, částku z nezaplacené faktury nemusíte už nikdy vidět.Nemáte příjmy nebo jen ty, které jsou od daně osvobozené (například podpora v nezaměstnanosti, rodičovská, výživné, nemocenská, stipendium a pojistná plnění, která se netýkají náhrady mzdy). Máte kromě zaměstnání jen příležitostné příjmy (§ 10) do 30 000 korun za rok.Daňové přiznání za rok 2023 musí podat poplatník, jehož celkové zdanitelné příjmy za rok 2023 přesáhly částku 50 000 Kč. Do limitu se nepočítají osvobozené příjmy nebo příjmy zdaněné srážkovou daní. Limit se počítá z příjmů, nikoliv ze základu daně. Nesnižuje se tedy o výdaje.

Dodání zboží nebo poskytnutí služby je osvobozeno od DPH, pokud podnikatel (osoba povinná k dani uskutečňující ekonomickou činnost) nepřesáhne obrat 1 000 000 Kč za nejvýše 12 bezprostředně předcházejících po sobě jdoucích kalendářních měsíců.

Kdo je platce DPH a kdo ne : Plátcem DPH se stáváte povinně, pokud máte obrat vyšší než 2 miliony korun za uplynulých 12 po sobě jdoucích kalendářních měsíců. V některých případech je však výhodné se k plátcovství přihlásit dobrovolně.

Kdy je DUZP u dobropisu : Pokud jde o vrácení zboží nebo poskytnutí slevy, patří do DUZP datum, kdy se na slevě se zákazníkem dohodneme / kdy se zboží vrátí. DUZP pro zařazení do přiznání u dodavatele, který opravný doklad vystavuje, je datum, kdy odběratel opravný daňový doklad prokazatelně obdrží.

Jak se počítá splatnost faktury

Jak se splatnost počítá

Není-li splatnost dohodnuta smluvně (například 14 dní od konce měsíce za nějž se fakturuje), počítá se splatnost ve většině případů jako 30 dní ode dne, kdy Vám byla doručena faktura.

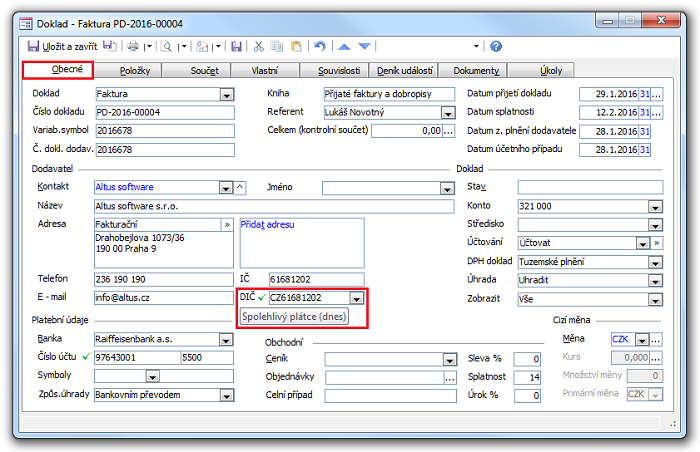

Firmám je IČO přiděleno rejstříkovým soudem po vzniku společnosti. Osoba samostatně výdělečně činná číslo získá při ohlášení živnosti nebo vystavení koncese. DIČ je firmám a OSVČ uděleno finančním úřadem po registraci k dani. Obvykle ho tvoří CZ + IČO (u firem) nebo rodné číslo (u OSVČ).Identifikační číslo OSVČ můžete najít v živnostenském rejstříku, kde konkrétní osoby vyhledáte podle jména. DIČ podnikající fyzické osoby odvádějící DPH najdete stejně jako u firmy – pokud je OSVČ plátce DPH, ARES tuto informaci zobrazí. DIČ neplátce zde nenajdete, většinou je jím ale rodné číslo fyzické osoby.

Co dělat s fakturou po splatnosti : Vymáhání nezaplacené faktury – upomínka

Jakmile uplyne doba splatnosti a klient fakturu stále nezaplatil, pošlete mu první upomínku e-mailem nebo mu zavolejte. Připomeňte se klidně hned po splatnosti, případně pár dní počkejte. TIP: Čtěte, jak stanovit datum splatnosti u vydávaných faktur.