Antwort Co je daňový základ OSVČ Čssz? Weitere Antworten – Jak zjistím daňový základ OSVČ

Vyměřovací základ OSVČ a daňový základ

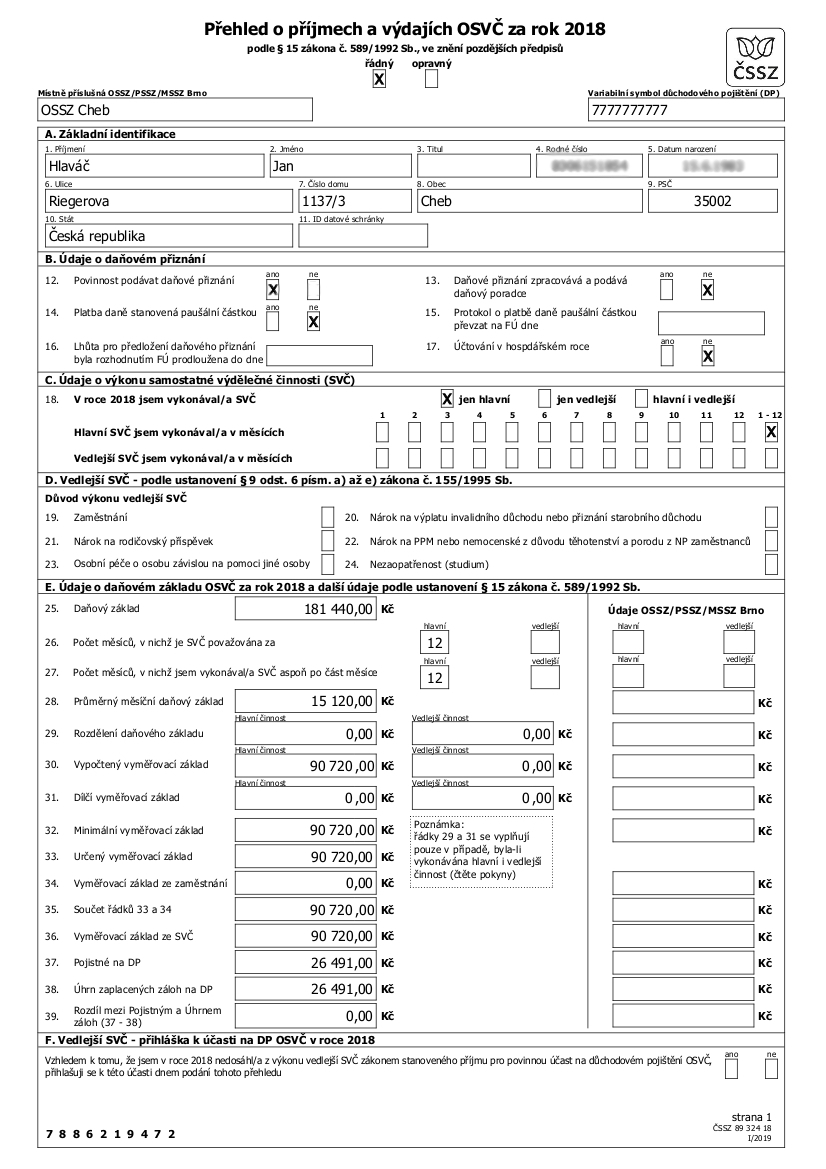

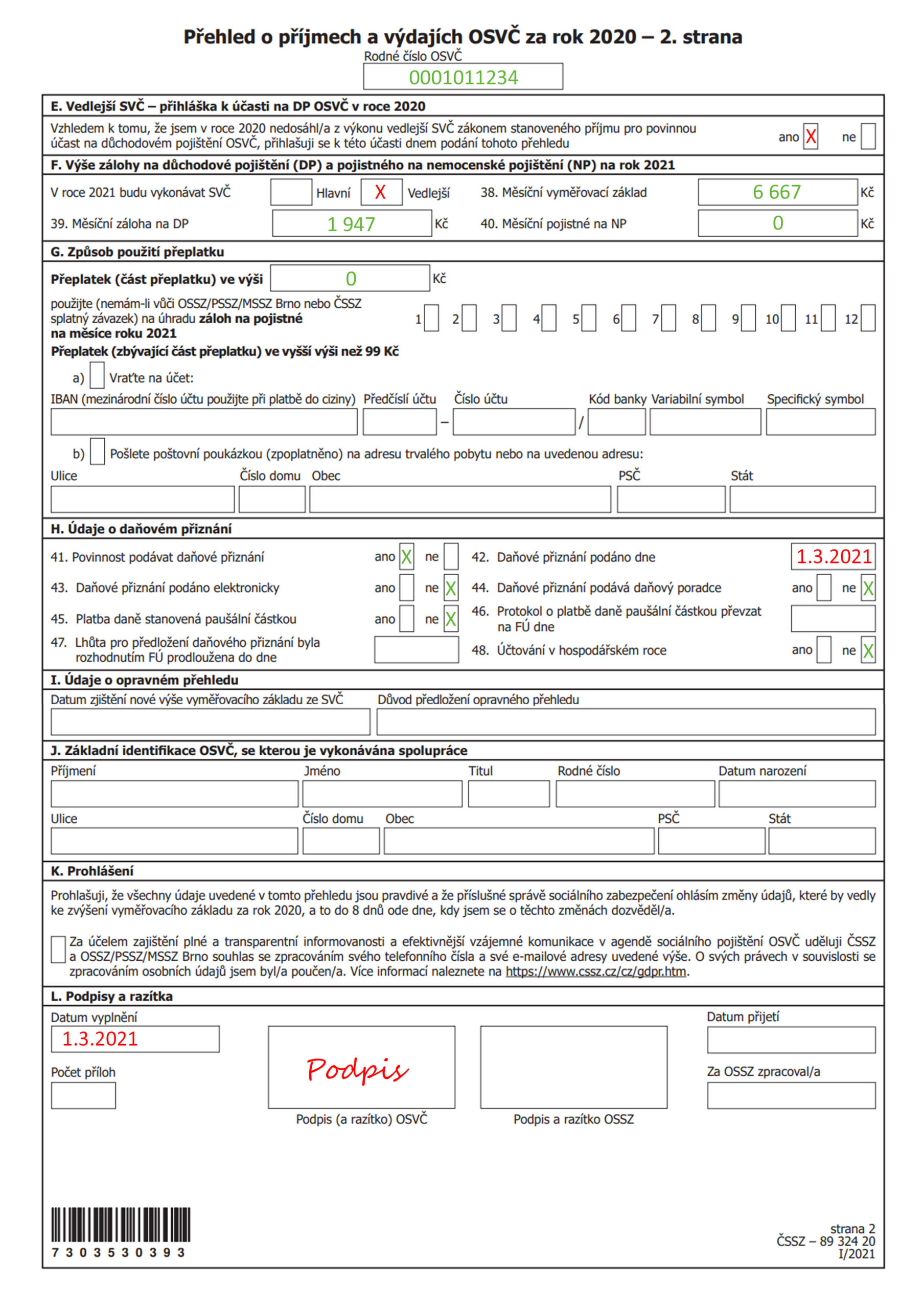

Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.„Do přehledu o výši daňového základu podnikatel vypíše částku zaplacených záloh, které si může sám zjistit v aplikaci E-přepážky, anebo využije informací zaslaných dopisem do datových schránek.Pro podání přehledu je již v záhlaví důležité zaškrtnutím příslušného políčka vyplnit, zda se jedná o řádné, nebo opravné podání, a uvést název OSSZ, která vede evidenci OSVČ. V interaktivním formuláři na ePortálu ČSSZ lze kód vybrat z příslušného číselníku.

Jaký je vyměřovací základ pro OSVČ : Vyměřovacím základem u osob samostatně výdělečně činných je sazba 50 % daňového základu, případně s přihlédnutím k povinnosti dodržet minimální vyměřovací základ, platný pro OSVČ. Je-li vyměřovací základ nižší než minimální vyměřovací základ, je OSVČ povinna odvést pojistné z minimálního vyměřovacího základu.

Co patří do základu daně

Základem daně z příjmů ze závislé činnosti a funkčních požitků je hrubá mzda (mzda nebo plat). Samostatným základem daně v rámci § 6 je příjem z dohody o provedení práce – odměna od jednoho zaměstnavatele nesmí přesáhnout za kalendářní měsíc výši 10 000 Kč.

Co je to základ daně : Základ daně je to, co vám zůstane z vašich příjmů po odečtení všech nákladů, které jste museli zaplatit, abyste tyto příjmy získali a udrželi. Například, pokud jste prodali něco za 1000 Kč a museli jste zaplatit 200 Kč za materiál a 100 Kč za dopravu, tak váš základ daně je 700 Kč.

Základ daně je to, co vám zůstane z vašich příjmů po odečtení všech nákladů, které jste museli zaplatit, abyste tyto příjmy získali a udrželi. Například, pokud jste prodali něco za 1000 Kč a museli jste zaplatit 200 Kč za materiál a 100 Kč za dopravu, tak váš základ daně je 700 Kč.

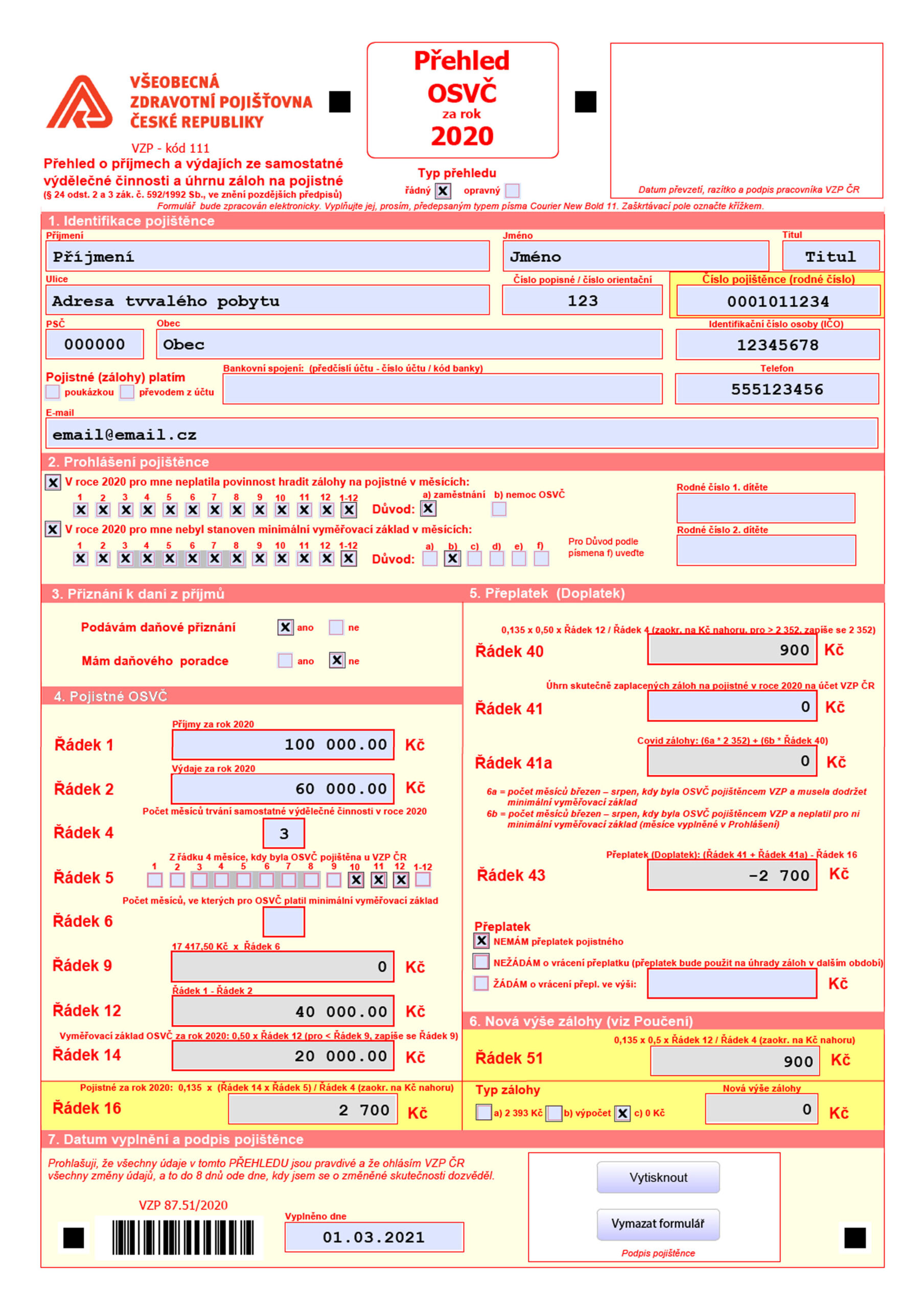

OSVČ své zdravotní pojišťovně povinně odvádí 13,5 % z vyměřovacího základu. Vyměřovací základ pro pojistné na zdravotní pojištění OSVČ se počítá jako 50 % z daňového základu. Daňový základ, přesněji dílčí základ daně z příjmů ze samostatné činnosti, je rozdíl mezi Vašimi příjmy z podnikání a souvisejícími výdaji.

Jak podat přehled OSVČ na ČSSZ

Nejjednodušším způsobem vyplnění a podání Přehledu o příjmech a výdajích OSVČ je využití interaktivního formuláře dostupného na ePortálu ČSSZ. Interaktivní formulář lze použít a vytisknout i bez nutnosti následného zaslání prostřednictvím ePortálu ČSSZ (i jen pro vlastní potřebu).minimální měsíční vyměřovací základ u OSVČ hlavních, které v roce 2023 zahájí činnost (resp. min. 20 let nevykonávaly činnost) činí 10992 Kč a minimální výše zálohy na pojistné na důchodové pojištění u těchto OSVČ činí 3 210 Kč.Pro OSVČ je minimálním vyměřovacím základem dvanáctinásobek 50 % průměrné měsíční mzdy v národním hospodářství. Od 1. ledna 2024 bude minimální měsíční vyměřovací základ OSVČ 21 983,50 Kč a minimální záloha na pojistné 2 968 Kč.

Základ daně je to, co vám zůstane z vašich příjmů po odečtení všech nákladů, které jste museli zaplatit, abyste tyto příjmy získali a udrželi.

Co je výše daňového základu : Základem daně je částka, o kterou zdanitelné příjmy dosažené poplatníkem ve zdaňovacím období (kalendářní rok), přesahují daňové výdaje.

Co je vyse danoveho zakladu : Základem daně je částka, o kterou zdanitelné příjmy dosažené poplatníkem ve zdaňovacím období (kalendářní rok), přesahují daňové výdaje.

Co je dílčí základ daně OSVČ

Základ daně se dělí na dílčí základy daně, zde jsou jejich výpočty: příjmy ze závislé činnosti + pojistné na sociální zabezpečení a příspěvek na státní politiku zaměstnanosti a pojistné na veřejné zdravotní pojištění hrazené zaměstnavatelem = dílčí základ daně příjmů ze závislé činnosti.

Základem daně je příjem ze závislé činnosti, od zdaňovacího období roku 2022 NEzvýšený o pojistné na zdravotní a sociální pojištění, které hradí zaměstnavatel – institut tzv. „superhrubé mzdy“ byl od 1. 1. 2022 zrušen.Zdravotní pojištění osob zamostatně výdělečně činných činí 13,5 % z vyměřovacího základu, který představuje polovinu zisku. Jde tedy o 6,75 % ze zisku. V případě, že je živnost hlavní činností, je OSVČ povinna hradit alespoň minimální pojistné, které od 1. ledna 2024 činí 2 968 Kč měsíčně.

Kam poslat přehled ČSSZ datová schránka : do datové schránky místně příslušné OSSZ/PSSZ/MSSZ Brno, alternativně do datové schránky e – Podání ČSSZ: 5ffu6xk, nebo. na adresu podatelny veřejné rozhraní pro e – Podání (tzv. VREP/APEP) s uznávaným elektronickým podpisem vydaným poskytovatelem služeb vytvářejících důvěru v ČR.