Antwort Co je daňová uznatelnost? Weitere Antworten – Kdy je smlouva daňové uznatelná

Podmínky daňové uznatelnosti životního pojištění

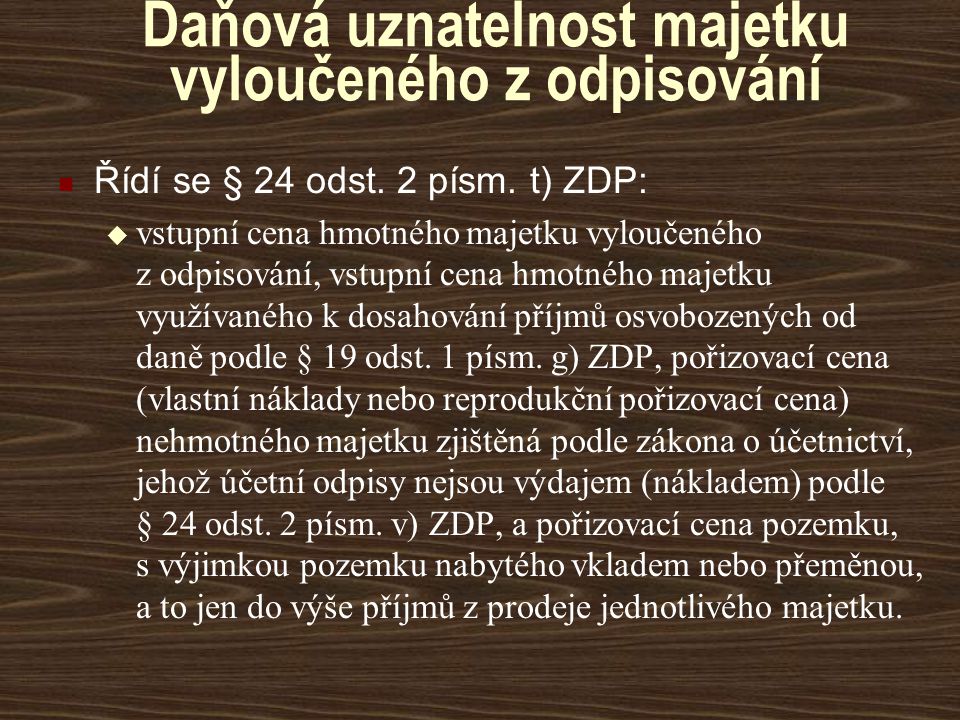

Minimální sjednaná pojistná částka na dožití musí být 40 000 Kč u smluv s dobou trvání do 15 let a 70 000 Kč u smluv s dobou trvání nad 15 let. Osoba, která daňovou úlevu využívá, musí mít pojištění sjednáno na sebe. Musí tedy být pojistníkem i pojištěnou osobou.Jedná se například o výdaje na mzdy zaměstnanců, výdaje na zákonné sociální a zdravotní pojištění zaměstnanců, výdaje na zřízení pracovního místa, příspěvek na stravování (pokud je zaměstnanec přítomen během stanovené doby alespoň 3 hodiny a příspěvek je do výše 55 % ceny jednoho jídla za jednu směnu).Podle zákona o daních z příjmu si každý rok můžete od základu daně odečíst vámi zaplacené pojistné na vaše životní pojištění až do výše 24 000 Kč. Naopak nepočítají se různá připojištění, které máte v rámci životního pojištění sjednaná navíc, například úrazové pojištění nebo pojištění závažných nemocí.

Které dary jsou daňové uznatelné : Stále platí, že dle § 15 odst. 1 zákona o daních z příjmů (dále jen „ZDP“) lze dar poskytnutý fyzickou osobou uznat v základu daně za předpokladu, že jeho ÚHRNNÁ hodnota ve zdaňovacím období přesáhne 2 % ze základu daně nebo činí ALESPOŇ 1000 Kč.

Co je to daňová uznatelnost

Daňově uznatelné výdaje jsou výdaje podnikatele, které snižují základ daně, a tedy výslednou daňovou povinnost. Podnikatel je motivován jejich výši v rámci zákonů zvyšovat, aby platil co nejnižší daň z příjmů.

Které náklady jsou daňové uznatelné : Které náklady jsou daňově uznatelné

- Nákupy materiálů a zboží

- Výdaje na pracovní cesty (doprava, ubytování)

- Mzdy a pojistné zaměstnanců

- Doprava zaměstnanců pracoviště

- Pracovní oblečení a ochranné pomůcky.

- Nájemné

- Reklamní a propagační materiály/předměty.

- Smluvní penále a pokuty.

Mezi daňově neuznatelné náklady patří například nesmluvní pokuty a penále, dary nebo náklady na reprezentaci. Avšak v souvislosti s novelou Zákona o daních z příjmů z roku 2021 došlo ohledně darů ke změnám.

Základní pravidlo uvádí § 24 odst. 1 ZDP, podle kterého lze náklady považovat za daňově uznatelné, pokud jsou vynaloženy za účelem „dosažení, zajištění a udržení zdanitelných příjmů“ daňového subjektu. Zjednodušeně řečeno – náklady si můžete „dát do daní“ jen v případě, že prokazatelně souvisí s Vaším podnikáním.

Co znamená daňové uznatelné

Základní pravidlo zní: náklady můžete považovat za daňově uznatelné, pokud jsou vynaloženy za účelem „dosažení, zajištění a udržení zdanitelných příjmů“ daňového subjektu. Zjednodušeně řečeno – náklady si můžete „dát do daní“ jen v případě, že prokazatelně souvisí s vaším podnikáním.Změny se týkají finančního trhu, hlavně penzijního a životního pojištění. Od 1. ledna 2024 si tak můžete od základu daně odečíst příspěvky ve výši 48 000 Kč, což je oproti přechozím letům dvojnásobek. Při daňové sazbě 15 % tak můžete ušetřit na daních až 7 200 Kč.Daňově uznatelné výdaje jsou výdaje podnikatele, které snižují základ daně, a tedy výslednou daňovou povinnost. Podnikatel je motivován jejich výši v rámci zákonů zvyšovat, aby platil co nejnižší daň z příjmů.

Kolik lze odečíst

jednotlivé dary mohou být i nižší. Rozhoduje jejich součet za kalendářní rok. Odečíst lze nejvýše 15 % základu daně, s výjimkou darů za zdaňovací období 2021, kdy lze odečíst až 30 % základu daně.

Kdy musím priznat daně : Přiznání k dani z příjmů fyzických osob se podává podle § 136 odst. 1 daňového řádu nejpozději do tří měsíců po uplynutí zdaňovacího období. Základní lhůta pro podání daňového přiznání za zdaňovací období 2023 je do 2. 4. 2024.

Co patří do finančních nákladů : Finanční náklady tvoří v účetnictví firem účtovou skupinu 56 a patří mezi ně prodané cenné papíry a podíly, úroky, kurzové ztráty, náklady z přecenění reálnou hodnotou a ostatní finanční náklady.

Jaké jsou nedaňové náklady

Nedaňovými náklady jsou v této oblasti zejména výdaje na pohoštění (např. pozvete klienta na oběd) a dary pro obchodní partnery. Výjimku mají předměty, na kterých je vaše logo (případně název propagovaného zboží či služby) a jejich hodnota bez DPH nepřesahuje 500 Kč a zároveň nejde o alkohol či cigarety.

Mezi základní pravidlo patří a patřilo tzv. 60/60, tj. že pojištění musí být sjednáno minimálně do 60 let věku pojištěného a musí trvat nejméně 60 měsíců. To více méně zůstalo zachováno i nadále, jen v pozměněné podobě a s novými podmínkami.Doporučujeme se vždy obrátit na daňového poradce či účetní, kteří posoudí uznatelnost nákladů na základě aktuální legislativy. Mezi daňově neuznatelné náklady patří například nesmluvní pokuty a penále, dary nebo náklady na reprezentaci.

Co se dá odečíst z dani : Ušetřit na daních můžete díky odčitatelným položkám. Patří mezi ně úroky z hypotéky nebo úvěru ze stavebního spoření, příspěvky na životní pojištění a penzijní připojištění, dary apod. Podle výše příspěvků, úroků nebo darů si snížíte základ daně. To se projeví v daňovém přiznání.