Antwort Co je celkova vyse daňového zakladu? Weitere Antworten – Co je celková výše daňového základu

Základem daně je částka, o kterou zdanitelné příjmy dosažené poplatníkem ve zdaňovacím období (kalendářní rok), přesahují daňové výdaje.Z čeho se daň z příjmů odvádí Podle zákona o dani z příjmu jsou základem daně všechny příjmy poplatníka, ať už ze zaměstnání, nebo podnikání. Počítají se přitom všechny příjmy získané z činnosti na území ČR i v zahraničí.Daňový základ daně z příjmů si OSVČ vypočte takto: vezme všechny svoje příjmy, odečte od nich výdaje (skutečné nebo paušální), pak odečte další odečitatelné položky, jako jsou úroky z úvěru na bydlení, příspěvky na penzijní spoření, životní pojištění nebo třeba dary – a základ daně je na světě.

Co znamená snížení základu daně : Svůj daňový základ můžeme snížit o dar, poskytnutý na vyjmenované účely (jedná se především o dary na humanitární, zdravotní, kulturní a jiné společensky prospěšné účely). Minimální výše darů je 1.000 Kč, maximální 15% ze základu daně. V roce 2020 a 2021 si mimořádně můžete odečíst až 30 % ze základu daně.

Jak zjistit vysi daňového zakladu

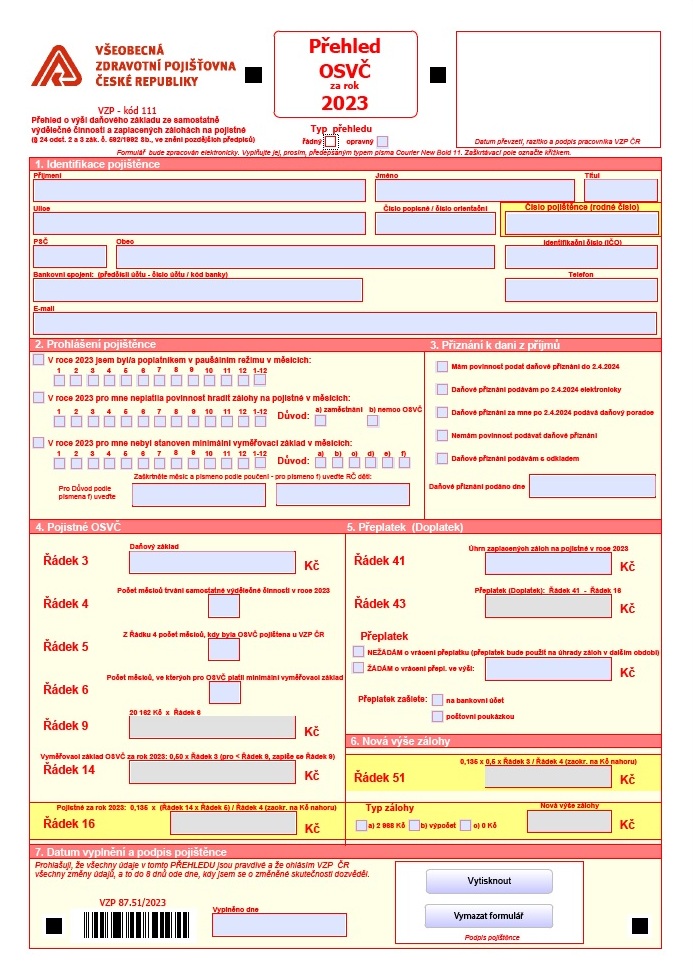

„Do přehledu o výši daňového základu podnikatel vypíše částku zaplacených záloh, které si může sám zjistit v aplikaci E-přepážky, anebo využije informací zaslaných dopisem do datových schránek.

Co je celková výše daňového základu VZP : Vyměřovacím základem u osoby samostatně výdělečně činné je 50 % jejího daňového základu ze samostatné činnosti. (Do roku 2022 byl vyměřovacím základem 50% příjmů ze samostatné výdělečné činnosti po odpočtu výdajů vynaložených na jeho dosažení. Pro rok 2003 a nižší činil 35 %, pro rok 2004 40 %, v roce 2005 45 %).

Odčitatelné položky

| Daňový odpočet | Částka | Maximální výše vrácených daní |

|---|---|---|

| Příspěvek na doplňkové penzijní spoření | maximálně 24 000 Kč/rok | 3 600 Kč |

| Životní pojištění | maximálně 24 000 Kč/rok | 3 600 Kč |

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 150 000 Kč | 22 500 Kč |

| Dary a bezúplatná plnění | maximálně 15 % ze základu daně |

Základ daně je to, co vám zůstane z vašich příjmů po odečtení všech nákladů, které jste museli zaplatit, abyste tyto příjmy získali a udrželi. Například, pokud jste prodali něco za 1000 Kč a museli jste zaplatit 200 Kč za materiál a 100 Kč za dopravu, tak váš základ daně je 700 Kč.

Co si mohu odečíst od základu daně

Odčitatelné položky

| Daňový odpočet | Částka | Maximální výše vrácených daní |

|---|---|---|

| Příspěvek na doplňkové penzijní spoření | maximálně 24 000 Kč/rok | 3 600 Kč |

| Životní pojištění | maximálně 24 000 Kč/rok | 3 600 Kč |

| Úroky z hypotéky nebo úvěru ze stavebního spoření | maximálně 150 000 Kč | 22 500 Kč |

| Dary a bezúplatná plnění | maximálně 15 % ze základu daně |

Ušetřit na daních můžete díky odčitatelným položkám. Patří mezi ně úroky z hypotéky nebo úvěru ze stavebního spoření, příspěvky na životní pojištění a penzijní připojištění, dary apod. Podle výše příspěvků, úroků nebo darů si snížíte základ daně. To se projeví v daňovém přiznání.Do samostatného základu daně se zahrnují veškeré příjmy z podílů na zisku, vypořádacích podílů, podílů na likvidačním zůstatku nebo jim obdobná plnění, a to ve výši včetně daně sražené v zahraničí, plynoucí rezidentům ze zdrojů v zahraničí v příslušném zdaňovacím období, přitom se nezahrnují příjmy osvobozené od daně.

Zatímco z daňového základu se počítá 15% daň z příjmů, z vyměřovacího základu se počítají odvody na zdravotní a sociální pojištění. Daňový základ pro OSVČ je hrubý zisk, tedy rozdíl příjmů a výdajů. Pokud tento rozdíl podělíme dvěma, získáme vyměřovací základ.

Co vše lze odečíst z dani : Patří mezi ně:

- Reprezentace firmy – nejčastěji pohoštění, občerstvení či dary.

- Daň z příjmu, daň dědická a darovací

- Zdravotní a sociální pojištění podnikatele.

- Podíly na zisku, odměny pro členy statutárních orgánů

- Pořizování majetku.

- Nesmluvní penále, pokuty a úroky.

- Náklady na osobní spotřebu.

- Technické zhodnocení

Jaké dary lze odečíst z dani : Od základu daně mohou fyzické osoby (včetně zaměstnanců) odečíst hodnotu poskytnutých bezúplatných plnění, pokud jejich úhrnná hodnota ve zdaňovacím období (kalendářní rok) přesáhne 2 % ze základu daně anebo činí alespoň 1 000 Kč, maximálně však do výše 15% základu daně (pro zdaňovací období roku 2022 a 2023 platí …

Jak zjistit daňový základ

Vezmete všechny své příjmy, od nich odečtete náklady a případně odečitatelné položky (úroky z úvěru na bydlení, příspěvky na penzijní spoření nebo penzijní připojištění, životní pojištění nebo třeba dary) a vyjde vám základ daně.

Základem daně je částka, o kterou příjmy plynoucí poplatníkovi ve zdaňovacím období přesahují výdaje prokazatelně vynaložené na jejich dosažení, zajištění a udržení.Vyměřovacím základem zaměstnance je úhrn příjmů ze závislé činnosti, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním. Až na výjimky, jako je třeba odstupné.

Jak se počítá vyměřovací základ důchodu : Výpočtový základ se zjistí redukcí osobního vyměřovacího základu. První redukční hranice činí 44 % průměrné mzdy. Druhá redukční hranice je stanovena na 4násobek průměrné měsíční mzdy. Do první redukční hranice se částka neredukuje (započítává se plně), zápočet mezi první a druhou redukční hranicí činí 26 %.